国税組織における行政文書管理の難しさと、名古屋中税務署の誤廃棄問題を考える

目次

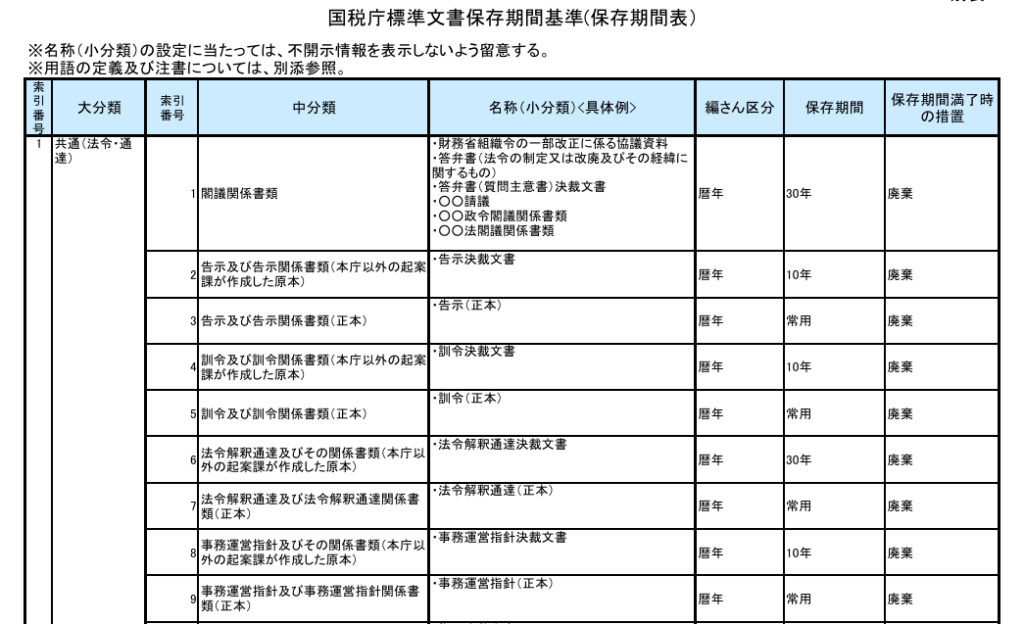

行政文書管理の難しさ ― 3つの年度区分と保存期間表

国税組織における行政文書の管理は極めて複雑です。

文書の保存期間は「国税庁標準文書保存期間基準(保存期間表)」により厳密に定められていますが、まず難しいのは、作成した文書が大分類・中分類・小分類のどこに該当するのかを適切に判断することです。

さらに国税組織には「暦年(1月~12月)」「会計年度(4月~3月)」「事務年度(7月~6月)」という異なる区分が3つ存在し、文書処理の基準日や保存満了日の計算に影響を与えます。

私自身、税務署に就職してからは、この行政文書管理の煩雑さに何度も頭を悩ませました。慎重に処理していても、人の手で行う以上ミスが起こり得る―その前提で組織として二重三重のチェック体制が設けられていました。

名古屋国税局の誤廃棄はなぜ起きたのか

報道では「誤って7年保存用のシールを貼ったことが原因」とされています。

しかし、私の知る限り本来の事務処理手順をきちんと踏んでいれば、この誤りは少なくとも 2回のタイミングで防げたはず です。

1つ目は 行政文書として登録する時点。担当者が保存区分を確認し、管理者がその内容をチェックします。10年保存すべき文書に7年のシールを貼れば、この段階で発見できるはずです。

2つ目は 廃棄のタイミング。毎年、保存期間が満了した文書をリスト化し、実物と照合して廃棄します。保存期間が満了していない文書が混ざっていれば必ず気づきます。

仮に最初の登録で誤って7年保存としてしまっても、廃棄の時点で再確認すれば止められる―これが私のいた当時の運用でした。

問題の本質は「人為的ミス」ではなく「予防措置の未実施」

今回の名古屋中税務署の誤廃棄について、報道ではシール貼付の誤りに焦点が当てられています。

しかし、人が作業する以上、貼り間違い自体はどの組織でも起こり得ることです。本来重要なのは、そうしたミスを前提として 複数の段階で誤りを検出できる仕組みを確実に運用すること です。

国税組織では、煩雑であっても複数職員のチェックを通じて文書の誤廃棄を防ぐ体制が整っていました。にもかかわらず、今回のケースではその手順が適切に行われなかった可能性が高い。

つまり、問題の本質は「誤って7年のシールを貼ったこと」そのものではなく、 用意されていた予防措置が機能しなかったこと にあるのではないかと感じています。

【編集後記】

別に名古屋国税局の恨みがある訳ではないですよ、、、