贈与税が高い!!

目次

贈与税が高い!!

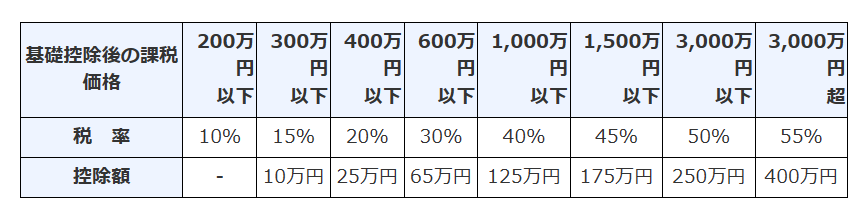

実に縁がないと思っていた贈与税、改めてみると税率が高い。

3千万円以上だと実に半分以上が税金で持っていかれる(持っていかれるという表現嫌いなんですけど)(‘ω’)

そもそも贈与税ってなんであるんだろう。贈与税の目的の1つが生前贈与による相続税の租税回避防止にあるということで相続税の補完的な税の位置付けで、故に贈与税は相続税法の中で相続税とともに規定されているらしいです。相続税は専門ではないので、ネット調べです。

なんか、昔税務大学校の授業で学習した記憶があります。にしても、税率が高い。

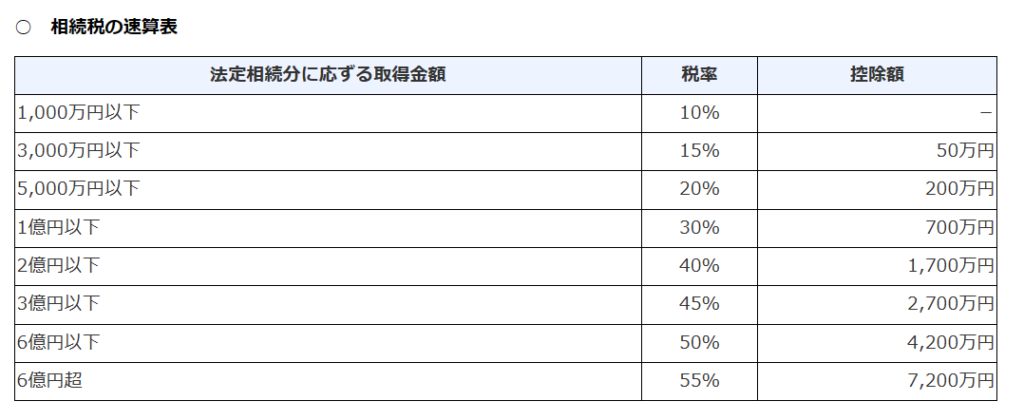

相続税の補完とか言いながら、相続税率に比べてめっちゃ贈与税の方が税率高いです。これだったら相続するまで待った方が税金を安く抑えられるってなりますよね。

相続時精算課税制度

相続時精算課税の制度とは、原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

なお、この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降すべてこの制度が適用され、「暦年課税」へ変更することはできません。

また、この制度の贈与者である父母または祖父母などが亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。具体的な贈与税および相続税の計算については、下記の「計算方法・計算式」をご覧ください。

このように、相続時精算課税の制度は、贈与税・相続税を通じた課税が行われる制度です。

つまり、贈与しても贈与税を支払わない方法もあります。諸々手続きは必要です。ちなみに私の自宅兼事務所の土地は父親名義でしたが、贈与を受け相続時精算課税を選択し課税を繰り延べています。

今回の案件では。。。

実は、今回の贈与は父母又は祖父母にあたらない人からの贈与で、相続時精算課税の対象は直系卑属からの贈与が対象なので相続時精算課税が選択できません。

現状、贈与税の負担はやむを得ない状況です( ノД`)シクシク…高いんだよ。

概算で計算した結果、なんと5,314,000円😱

さて、どうしたものかと考える日々になりそうです。ちなみに銀行には相談に行きましたが、税金負担のための借入はいい顔していませんでした。

【編集後記】

福井工大附属福井高校女子サッカー部が高校総体でベスト4進出㊗