納期の特例の納期限は7月10日(月)です。

目次

源泉所得税の納期限は、原則、支払日の翌月10日

その源泉徴収の対象となる所得を支払った月の翌月10日までに併せて納付しなければならないことになっています。

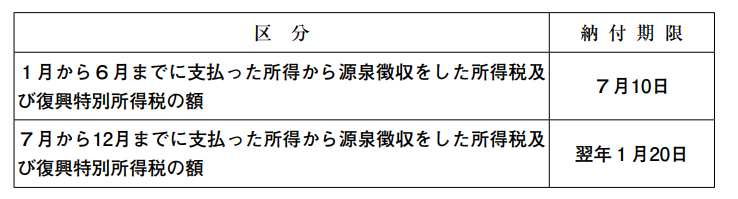

給与の支給人員が常時10人未満である源泉徴収義務者については、納付手続を簡単にするために、給与等や退職手当等(非居住者に対して支払うものを含みます。)、税理士等の報酬・料金について源泉徴収をした所得税及び復興特別所得税を次のように年2回にまとめて納付する、納期の特例の制度が設けられています。

税理士になって初めて分かったことだけど、10日に納付って結構スケジュールが厳しいなーって思っています。末日締めの翌月25日払いとかなら余裕あるし、給与の額が前月末に確定しているから納期の特例の計算も余裕があって楽なのですが、25日締めの末日払いとか会社もスケジュール厳しいし、当事務所で源泉所得税の納付書作成するのも厳しいなって思います。

よその事務所はどうしてるんでしょうか?気になるな。

ちなみに当事務所は4月決算法人がないので、比較的余裕がある方なのかもです。

7月10日といえば。

7月10日といえば、税務署の定期異動ですね。こんな日に納期限を設定するのは何故?とずっと思っているのですが、答えは分かりません。納期限が7月10日になったのが先か、定期異動日が7月10日になったのが先か。私の記憶では源泉所得税担当をしていた2年間の7月10日は納税者の方がたくさん来署され異動どころじゃなかったです。

ちなみに、7月10日の定期異動の内示がたぶん昨日6月26日だと思うんですよ。きっと税務署はカオスだったと思います。

【編集後記】

日経新聞の広告欄に当事務所を掲載しませんか?というDMが封書で届きました。ちょっと中をみたら「税務調査に強い事務所5選」みたいな感じの広告です。掲載日は8月のどこか1日で、金額は60万円!!!高っ。零細事務所には絶対に無理な金額です。

でも世の中にはポンと出せる事務所が数多とあるんだろうな。