インボイス制度・・・経過措置はどうなるの?

目次

インボイス制度導入まで残り11カ月

インボイス制度導入まで残り11カ月となりました。現場は混乱するばかりです。これから繁忙期を迎え(気が思い)、更に業務の負荷が・・・考えるだけで嫌になる。

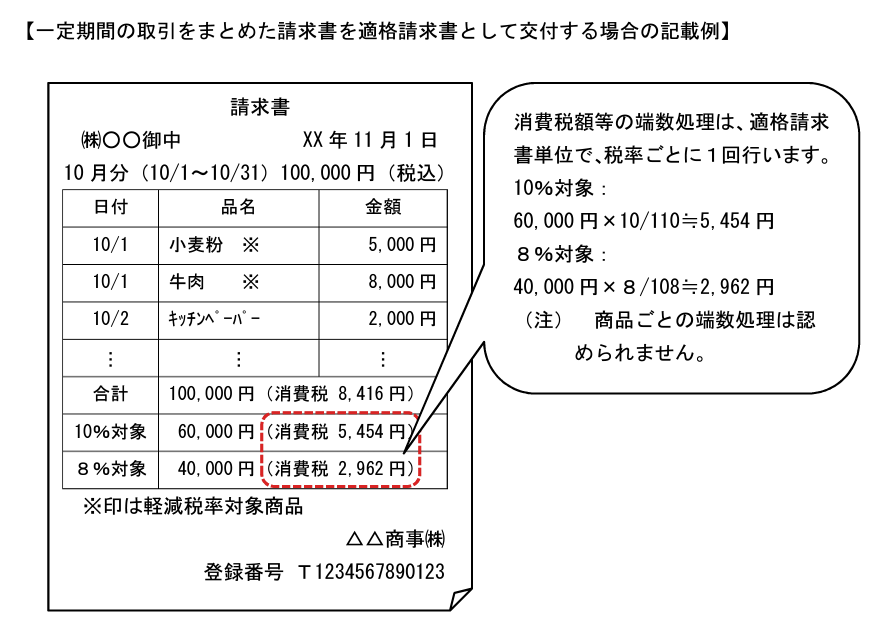

さて、インボイス制度導入後、仕入税額控除については次のとおり経過措置が設定されています。

インボイス制度開始から一定期間は、適格請求書発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。

経過措置を適用できる期間等は、

・ 令和5年10月1日から令和8年9月30日までは仕入税額相当額の80%

・ 令和8年10月1日から令和11年9月30日までは仕入税額相当額の50%

経過措置の延長を求めている

実は日税連は「インボイス制度に反対」の立場をとっており、さらに、この経過措置の延長を求めています。理由は「免税事業者が市場取引から排除されることを防止するため、(8割控除の)経過措置を当分の間維持すること」とのことです。

えー、って感じです。

仮にこれが現実的なものになった場合、免税事業者で早期に適格請求書発行事業者への登録を済ませた事業者とギリギリまで判断を伸ばし「延長されるなら手を挙げない」という事業者とのギャップが生じてしまいます。

これはいささか、税の公平性に欠けると思います。もっとも、経過措置が切れてもインボイス制度そのものが公平性に欠けるものだと思っていますが。。。

インボイス制度には賛成です。

私自身はインボイス制度に賛成です。ただ、現状のままでは公平性に欠けるものだと思っています。国税当局は、軽減税率の導入に伴い課税の適正性や透明性を確保するためと言っていますが、実のところ免税事業者の益税(益税とは、本来国に納められる消費税が事業者の手元に残ることをいう)を解決するために、軽減税率導入を契機にインボイス制度を導入したのだ思っています(私見)。

適正な課税をするためにインボイス制度の導入は賛成です。ですが、1000万円未満の免税事業者で手を挙げる挙げないで不公平感は生じます。インボイス制度導入に伴い、免税事業者の免税点を300万円まで引き下げれば、多くの事業者が消費税課税事業者になり不公平感は解消されると思います。

300万円に引き下げたら、そもそもインボイス制度不要ではと言われそうですが、複数税率を採用している事を考えるとインボイス制度の導入はやむを得ないと考えます。

まとめ

インボイス制度について、少し愚痴ってみました。明日は別の角度からインボイス制度を愚痴ってみようと思います。

【編集後記】

昨日、久しぶりにジムに行って筋トレしてきました。嬉しいことに翌日筋肉痛になっています(^^♪