電子帳簿保存法の保存要件の判定チェックシート

目次

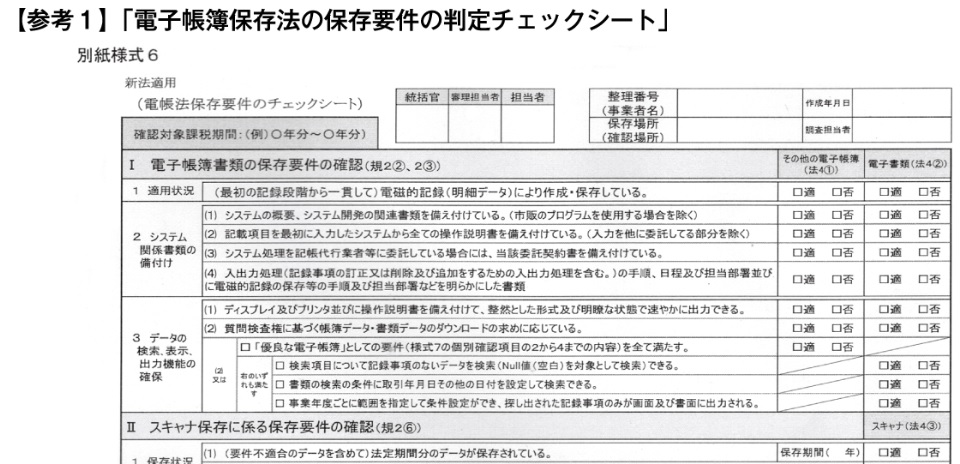

「電子帳簿保存法の保存要件の判定チェックシート」

懐かしいなー。税務署で作成するチェックシート。電子帳簿保存法に限らずありとあらゆる項目でチェックシートの作成が必要で、そのチェックシートを作成したか否かのチェックシートがあったりして、また、これらの書類の編綴順も細かく決められていました。

「○○のチェックシートないぞ!」なんて事になると「あーすみません。今、作成します」なんてことも日常茶飯事、ホントにチェックしているの?と思いたくなるくらい形骸化していたような部分もあったなー。

ちなみに上の写真は令和4年1月1日から施行されている電子帳簿保存法のチェックシートだそうです。

この書類を見て思う事。

相変わらず紙ベースだということと、決裁が押印であること。電子決裁ではないのですね、調査関係の資料なので電子決裁に出来ないのでやむを得ないのですが。

そして、この書類は「担当者」が作成し(この場合の担当者とは調査担当者のこと)、「審理担当者」がチェックをして最後に「統括官」が確認するというものです。

さて、そこで疑問です。「審理担当者」と「統括官」は何をもって確認をするのでしょうか?調査担当者がこのチェック内容に該当する項目の証拠資料を添付して確認してもうらうのでしょうか?この資料を揃えるだけで時間が掛かりそうな気がする。

例えば「ヴァージョン管理等により、訂正又は削除の履歴及びその内容を全て確認できる。」とありますが、これ、証拠書類って何になるんだろう?分からないです。

逆に「電子帳簿保存法の保存要件の判定チェックシート」しか書類がなければ 「審理担当者」と「統括官」が確認する意味がない、つまり形式的に作成してますよーってアピールしているだけになるのでは。

逆に「電子帳簿保存法の保存要件の判定チェックシート」しか書類がなければ 「審理担当者」と「統括官」が確認する意味がない、つまり形式的に作成してますよーってアピールしているだけになるのでは。

ちなみに申告の誤りに関連するものは必ず証拠書類が添付されています、これが無いと審理担当者のOKがでません。

税務署のチェックポイントが明らかになっていることはプラス

税務署がこの項目のこの部分をチェックしているんだと分かっていれば、それなりに対応できるので積極的に開示されていることは助かります。

あとは運用する企業であり税理士の問題なのかと。大事な事忘れてた、税務署側のITリテラシーの問題もあるかな。

【編集後記】

あー4月終わった。けど、朝晩はまだ寒い。