電子帳簿保存法 電子取引を考える

目次

電子取引の取引情報に係る電磁的記録の保存制度の概要

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律第7条の規定により「所得税(源泉徴収に係る所得税を除きます。)及び法人税に係る保存義務者は、電子取引を行った場合には、一定の要件の下で、その電子取引の取引情報に係る電磁的記録を保存しなければならない」と規定されています。

では、この電子取引とは何なのか?国税庁のHPによれば次のように記載されています。

「電子取引」とは、取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいいます。)の授受を電磁的方式により行う取引をいい(電子帳簿保存法2五)、いわゆるEDI取引、インターネット等による取引、電子メールにより取引情報を授受する取引(添付ファイルによる場合を含みます。)、インターネット上にサイトを設け、そのサイトを通じて取引情報を授受する取引等が含まれます。

ということは、これらの取引は電磁的記録を保存する必要があるということですね、、、無理ですよね。

もともとは。。。施行日は令和4年1月1日だった。

もともと、この制度の施行日は令和4年1月1日だったかと記憶しています。でも、事業者が対応できないので、「令和5年 12 月 31 日までに⾏う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば差し⽀えありません(事前申請等は不要)。」という猶予措置が設けられたかと。。。そして令和6年1月1日からは本格的にスタート!というだったのですが「やっぱり無理!」ということで更に令和5年度改正が行われました。

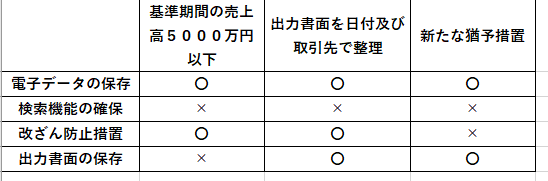

何が改正されたかというと➀令和5年 12 月 31 日までの猶予措置は廃止②新たな猶予措置の整備です。新たな猶予措置とは次のとおりです。

次のイ・ロの要件をいずれも満たしている場合には、改ざん防⽌や検索機能など保存時に満たすべき要件に沿った対応は不要となり、電子取引データを単に保存しておくことができることとされました。

イ 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請等は不要です。)

ロ 税務調査等の際に、電子取引データの「ダウンロードの求め」及びその電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしている場合

つまり猶予措置がない状況では「改ざん防止のための措置をとる。」「検索機能を確保する」という要件があるということです。

書いていて訳が分からないです。

良く分からないのでまとめみた。

結果、こういうことになりました。

かなり根性曲がった結論:令和6年1月1日以降は電子データの保存及びダウンロードできる環境は必要ではあるが、電子取引データをプリントアウトした書面の提示・提出の求めにそれぞれ応じることができるようにしていればよい

つまり、紙保存でも良いよと今回の猶予措置は読めてしまいます。SNS等で税務調査で電子データをダウンロードすることなんて無いよ的なものもありますが、何か疑義があれば元データをダウンロードするのは日常的に行われていますので、電子データの保存は必要ですね。

問題はこれらをクライアントにどう落とし込むかですね。。。頭が痛い。

【編集後記】

4月決算がないので、今週はまったりと仕事しています。