軽油引取税を巡る会計処理について

目次

軽油引取税とは?

元売業者又は特約業者から、軽油を現実に引き取った方などに課税されます。

東京都主税局HPより引用

流通の過程においては、一般的に軽油の本体価格に上乗せされるため、消費者の方が軽油を購入するときの価格には軽油引取税相当額が含まれています。

実際には、ガソリンスタンドで軽油を購入した人がガソリンスタンドに支払い、ガソリンスタンドが軽油引取税を支払うという流れになります。

軽油引取税は消費税課税対象ではない

ガソリンスタンドで給油をする通常のガソリン(ハイオク含む)と軽油。

ガソリン代にはガソリン税(正式には揮発油税、石油税)などが含まれています。

そして、このガソリン税を含めた全体の価額に消費税が課税されています。

一方、軽油代には軽油引取税が含まれていますが、この軽油引取税には消費税が課税されません。

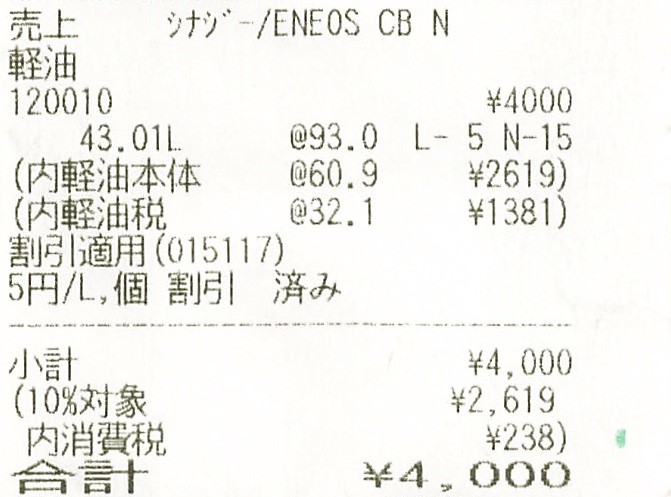

軽油を購入するとレシートには「軽油本体○○円、軽油税〇〇円」と表記されます。

軽油取引税はリッターあたり32.1円です。

さらに下段には10%対象として軽油本体の価格が表示されます。

つまり、軽油引取税には消費税が課税されていないことになります。

会計処理は注意が必要!

上記で説明したとおり軽油引取税には消費税が課税されません。

したがって、会計処理をする際には軽油本体の価格を課税、軽油引取税を不課税として処理する必要があります。

freeeでもありますが、レシートをスキャンで読み取らせて入力等を行う場合はレシートの内容を確認する必要があります。

また、普段燃料費をクレジット払いをしている場合は、クレジット明細を確認する必要もあります。

会計処理を誤るとどうなるの?

会計処理を誤ると消費税の控除対象仕入税額が過大となり、消費税の納付額が過少となり修正申告をすることになります。

金額が多ければ過少申告加算税や延滞税が賦課される場合もあります。

税務調査で指摘されることもありますので、事前に確認しておくことをお勧めします。

【まとめ】

建設業関係は軽油を利用する業者が多いようです。

事前に経理担当者と入念な打ち合わせを行い効率的な入力方法を構築できたらいいなと思っています。

軽油引取税の会計処理や軽減税率の会計処理など経理が煩雑になりがちですが、何かいい方法がありませんか。

【編集後記】

今週はクラアントと面談等一切予定を入れていません。

ただ、ひたすらにPCと向き合い確定申告書の作成に臨みます。