給与等の支給額が増加した場合の所得税額の特別控除について考えてみた

目次

給与等の支給額が増加した場合の所得税額の特別控除

政府が推し進める賃上げ税制。

私の事務所でも2022年からスタッフを雇用し2023年は勤務時間の見直し、基本給の見直し等行った結果、2023年の年初の比較し増額しています。

ということで、私の所得税の申告で「給与等の支給額が増加した場合の所得税額の特別控除」を適用できるのではないかと思い。。。

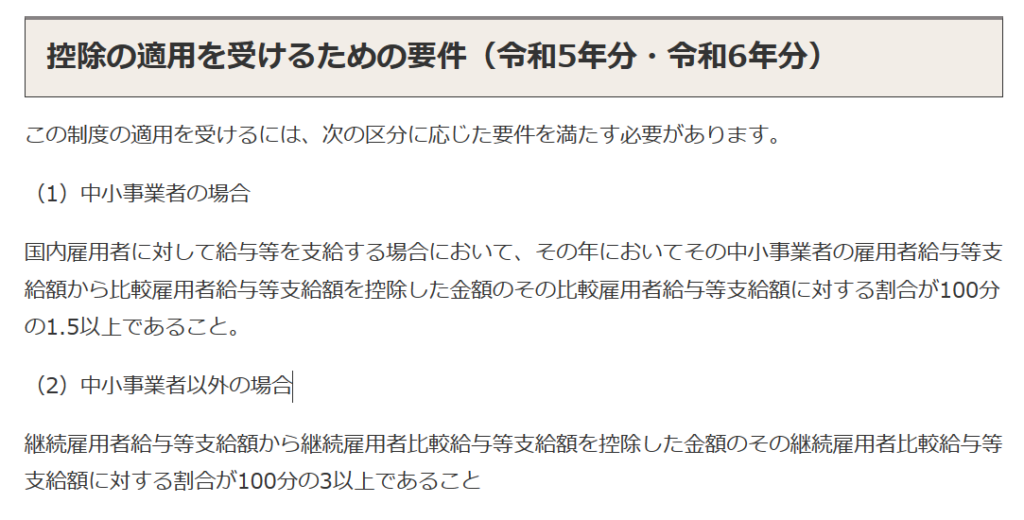

租税特別措置法第10条の5の4

久しぶりに条文を紐解いてみました「租税特別措置法第10条の5の4」。改めて条文は難しいと感じたのは気のせいでしょうか。

真面目に同条の第1項から読み進めて「あっ。継続雇用者給与等支給額との比較か!」と思い、昨年の中途からスタッフ採用したので令和5年は賃上げ税制による控除額は無いんだと。

法人は継続雇用というフレーズが無くなったのに個人は残ってるんだとスタッフとガックリしてしまいましたが、それでもと国税庁のタックスアンサー確認してみたところ。。。

ん?中小事業者の場合は「比較雇用者給与等支給額」が基準になっていました。改めて条文を確認したら租税特別措置法第10条の5の4第2項にちゃんと記載がありました。第1項だけで諦めていたので、条文は最後まで読まないとダメだなと再認識した次第です。

私も適用が受けられる。

ということで「給与等の支給額が増加した場合の所得税額の特別控除」受けらることが判明しました。控除される税額は「中小事業者のその年の控除対象雇用者給与等支給増加額の15パーセント相当額」つまり支給額が増加した分の15%が控除できます。ただし税額控除限度額が調整前事業所得税額の20パーセントを超える場合には、その20パーセントが控除限度額となります。

さて、ここで重要な問題が発生しました。

私、ふるさと納税をしているのですが、もちろん私自身の所得金額を精緻に計算して無駄のないように寄付金額を算定しています。令和5年については通常の事業所得に加え給与所得、配当所得、株式の譲渡所得があるので精緻に計算したんです。でも、この税額控除は頭に入れていなくてふるさと納税の額が適正なのか不安です。

【編集後記】

令和4年分申告では、freee申告に給与等の支給額が増加した場合の所得税額の特別控除の明細がなくて、また、Asaasでも明細がないようです。

ぜひ、令和5年分確定申告では給与等の支給額が増加した場合の所得税額の特別控除の対応ができるようにしていただきたいです。