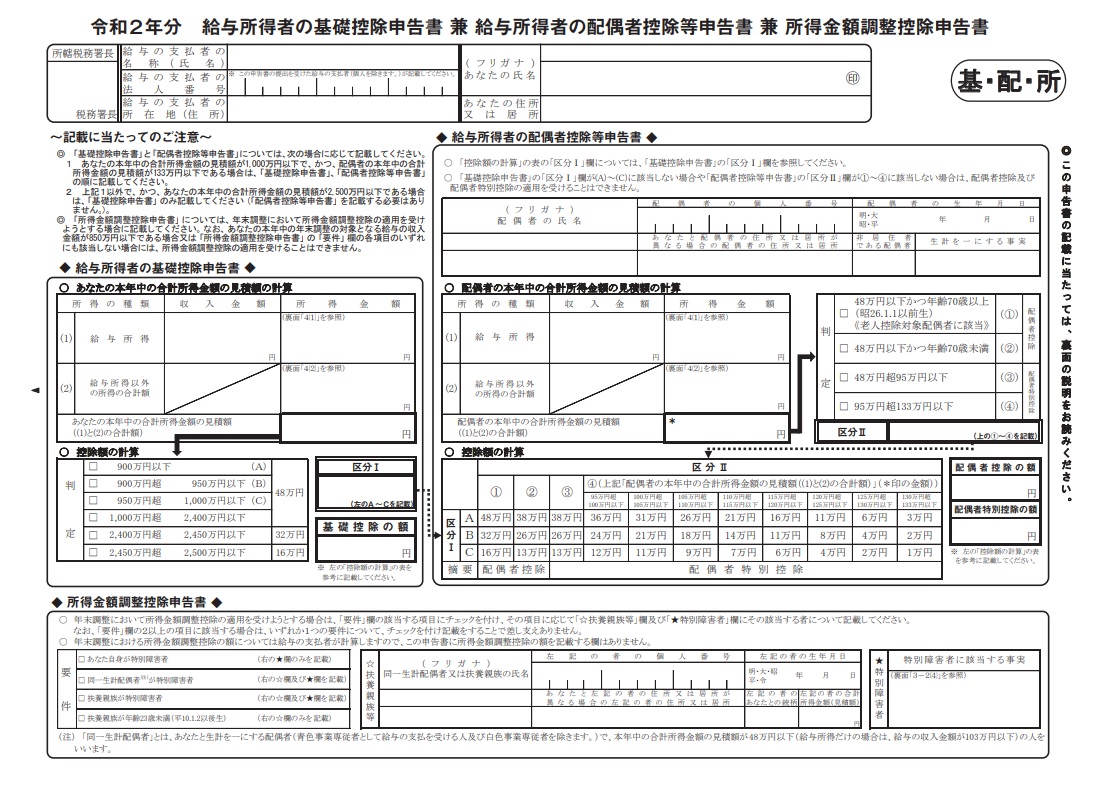

給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

「カオス」

毎年変わる税法、毎年変わる様式・・・カオスでしかない。

これを一から従業員に説明して誤りがないように記載させる企業の担当者は神です。

今回、記入のしかたを解説します。

目次

1 氏名、住所などの記入

まずは、様式の上部にある住所・氏名を記載します。

給与の支払者が法人の場合は法人番号を記載します。

あらかじめ印字した用紙を交付するのがベスト

2 給与所得者の基礎控除申告書の記入

用紙の左側「給与所得者の基礎控除申告書」欄の記入です。

この欄は給与所得者本人の基礎控除額の計算になります。(区分Ⅰ)

給与所得と給与所得以外の所得金額を合計した見積額に応じて基礎控除額が変動します。

不動産所得とか配当所得とかあると計算が大変そうですね。

この金額が2400万円以下なら基礎控除の額は48万円です。

3 給与租特者の配偶者控除等申告書の記入

用紙の中央から右「給与租特者の配偶者控除等申告書」欄の記入です。

まずは、配偶者の氏名、個人番号を記入します。

次に、給与所得者本人同様、合計所得金額の見積額を記入します。

この金額に応じて判定をします。(区分Ⅱ)

最後に控除額の計算です。

縦軸に区分Ⅰ、横軸に区分Ⅱをもって配偶者控除もしくは配偶者特別控除を計算します。

もう、このあたりからカオスです。

4 所得金額調整控除申告書の記入

そもそも「所得金額調整控除」とは何か?

所得金額調整控除とは、所得者(その年中の給与の収入金額が850万円を超える人に限ります。)が、特別障害者に該当する場合又は年齢23歳未満の扶養親族、特別障害者である同一生計配偶者若しくは特別障害者である扶養親族を有する場合に、その所得者本人の給与所得の金額から15万円を限度として、給与の収入金額(その給与の収入金額が1,000万円を超える場合には、1,000万円)から850万円を控除した金額の100分の10に相当する金額を給与所得の金額から控除するというものです。

その年中の給与の収入金額が850万円を超える人に限りますので、残念ながら一部の法人の役員か公務員しか該当しないですね。

用紙の下「所得金額調整控除申告書」欄の記入です。

左側の要件欄に該当する場合はチェックします。

要件に該当する場合は右側の扶養姻族欄に該当者の氏名、個人番号、生年月日等を記入します。

特別障害者に該当する場合はその事実を記載します。

まとめ

もう10月に入ると年末調整の季節という感じがします。

今年は例年開催されている年末調整の説明会もないようなので税理士の出番が増えそうです。

年末調整手続の電子化も始まるます。

いろんな意味でカオスな年末調整になりそうです。

早め早めの対応を心掛けたいと思います。

【編集後記】

古傷の足の痛みが最近ヒドイです。

今朝は、痛み止めのロキソニンを飲んで仕事しています。