経費になる租税公課(税金)とは?【個人事業主編】

個人事業主が業務を遂行するにあたり様々な税金を支払います。

そこで今回は個人事業主が支払う税金にフォーカスしてみます。

目次

所得金額の計算上、必要経費になる税金

- 固定資産税

- 登録免許税

- 不動産取得税

- 地価税

- 特別土地保有税

- 事業所税

- 自動車取得税

- 自動車税

- 事業税

- エトセトラ

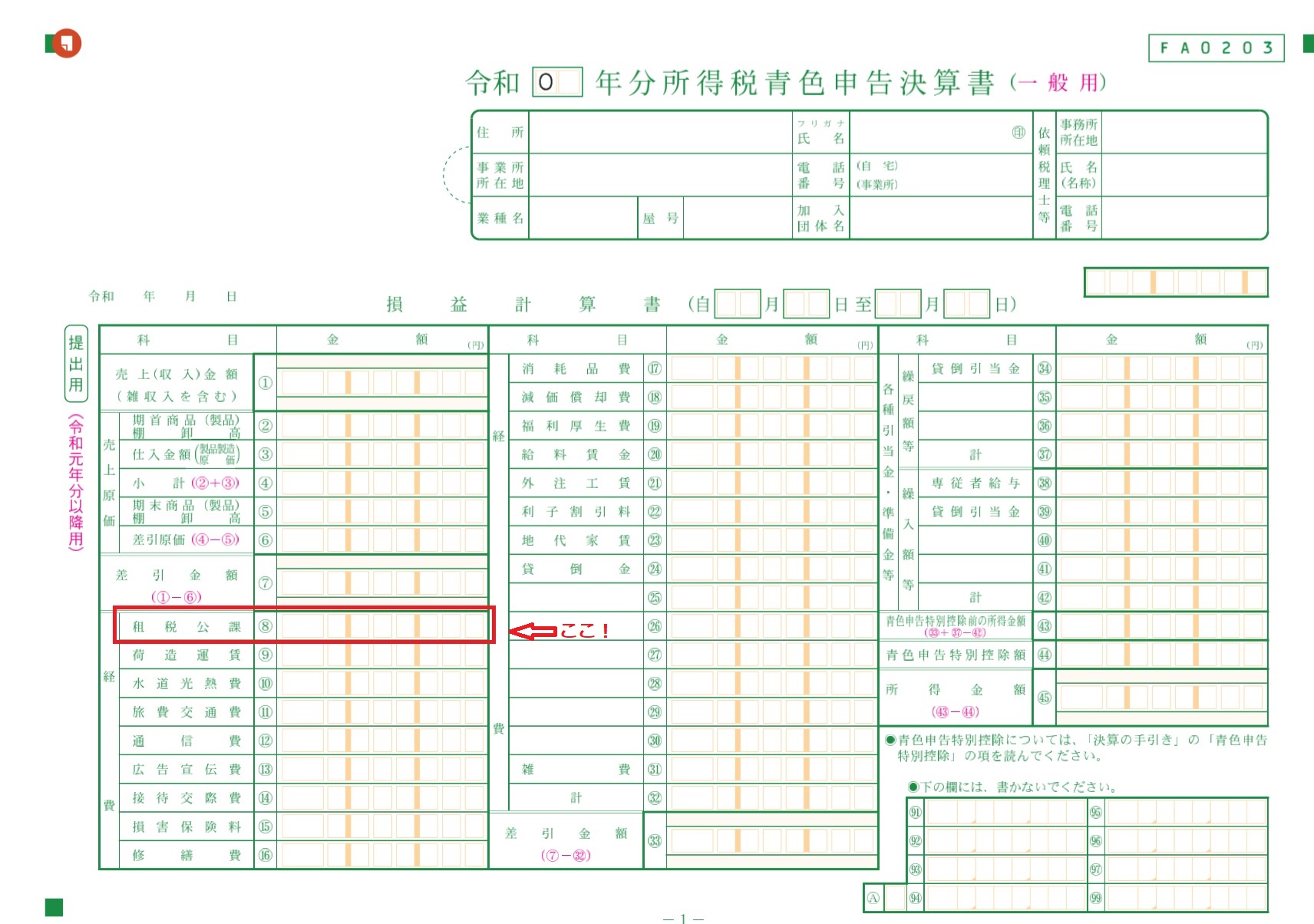

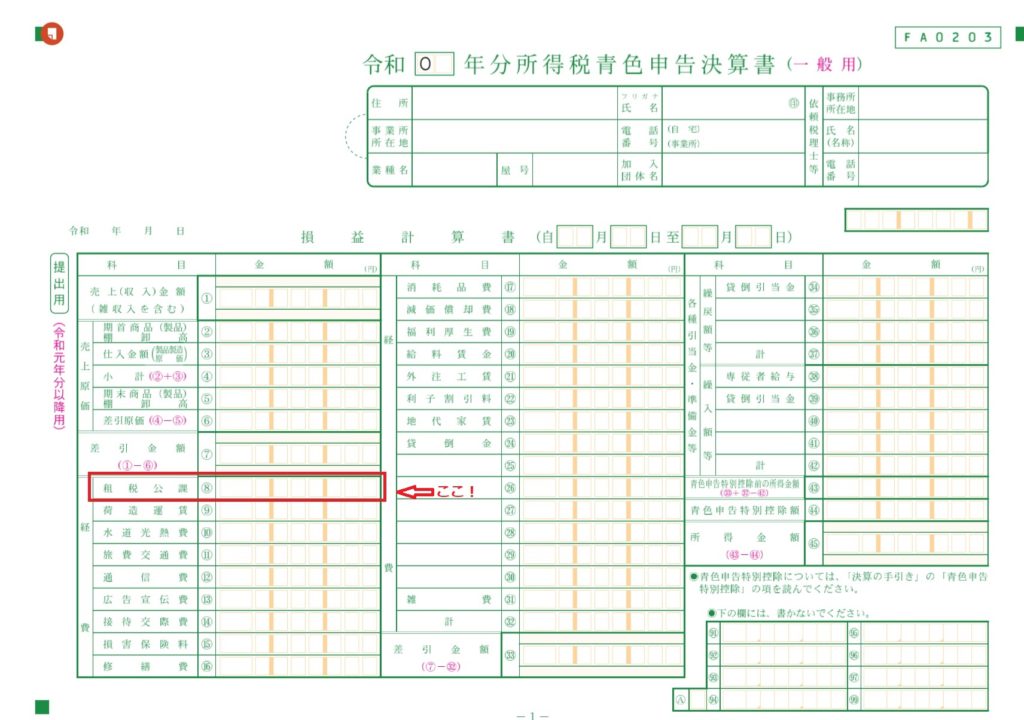

必要経費となる時期は?

原則として、その年12月31日までに申告や賦課決定等により納付すべきことが具体的に確定したものが必要経費となります。

固定資産税、不動産取得税、自動車税などの賦課課税方式による租税のうち納期が分割して定められているものについては、各納期の税額をそれぞれの納期の開始の日の属する年分又は実際に納付した日の属する年分の必要経費とすることも可能です。

例えば、固定資産税の第4期分の税額は、原則として賦課決定を受けた年分の必要経費になりますが、その翌年2月が納期となっていますので、納期の開始の日である翌年分の必要経費とすることもできますし、又は実際に納付したその後の年分の必要経費とすることもできます。

必要経費にならない税金(租税公課)

- 所得税

- 復興特別所得税

- 住民税

- 加算税

- 延滞税

- 過怠税

- 罰金

- エトセトラ

【編集後記】

誰かに感謝されるって幸せです