消費税の納税義務について解説します【法人】

令和元年10月1日に消費税が増税され1か月が過ぎました。当初の騒ぎは落ち着いてきた感じがします。

今回は、消費税の納税義務について解説したいと思います。

法人の業績が順調に伸びてきたら、やっぱり消費税の事を考えてしまいますよね。基準期間(2年前の事業年度)の売上が1,000万円を超えていたら消費税の納税義務が発生してきます。

でも、それ以外にも細かい規定があります。そこを見落とすと消費税が無申告にとなって税務署から指摘されてしまいますので注意が必要です。

目次

用語の説明

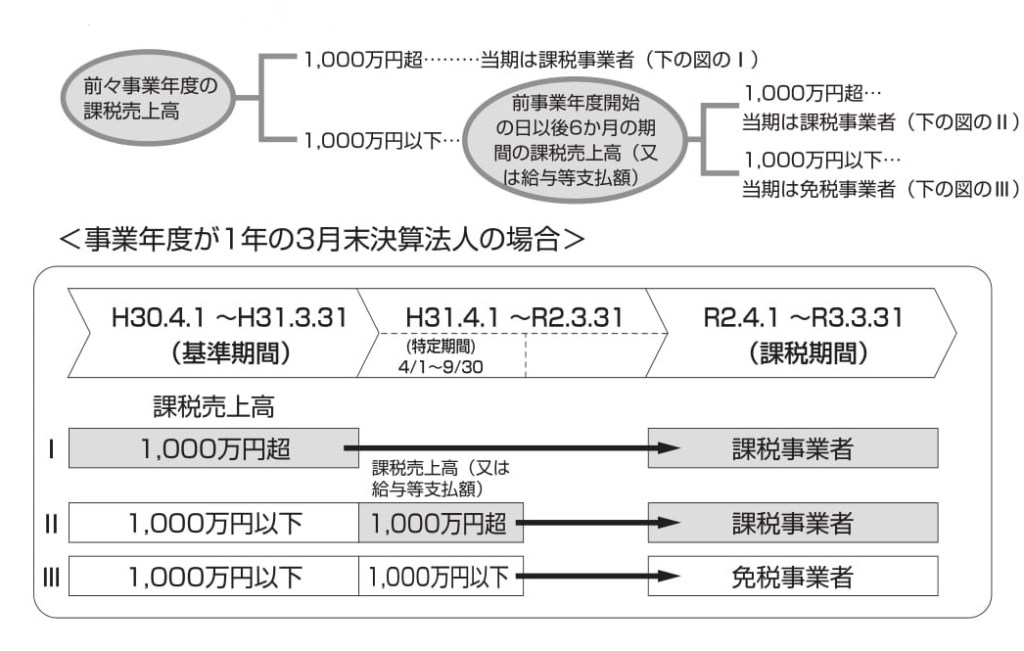

まずは、これから使う用語の説明をします。

納付すべき消費税額の計算の基礎となる期間で、原則として法人は事業年度をいいます。特例として「課税期間の特例」という制度もあります。

ある「課税期間」において、消費税の納税義務が免除されるかどうかを判断する基準となる期間をいいます。原則として法人は事業年度の前々事業年度をいいます。

消費税が課税される取引の売上金額と輸出取引等の免税売上金額の合計額を言います。

法人の場合は、原則として前事業年度開始の日以後6か月の期間をいいます。

消費税の納税義務

消費税の納税義務の判定は、その課税期間の基準期間における課税売上高が1000万円を超えた場合に納税義務が発生し課税事業者となります。

これが一般的に浸透している納税義務の判定基準です。

ところが、課税期間の基準期間における課税売上高が1000万円以下であっても、特定期間における課税売上高が1000万円を超えた場合は納税義務が発生し課税事業者となるという法律があります。なお、特定期間における1000万円の判定は、課税売上高に代えて、給与等の支払額で判定することもできます。

課税売上高か給与等の支払額のどちらで判定するかは納税者の任意となっています。

つまり、簡単に解説すると、特定期間のおける課税売上高と給与等の支払額のいずれも1000万円を超えたら納税義務が生じるということです。

納税義務の判定での注意点

1 基準期間がない法人(法人設立1期目、2期目など)のうち、事業年度開始の日における資本金が1000万円以上である場合には納税義務が発生し課税事業者となります。

2 基準期間が免税事業者の場合、課税売上高が1000万円超の判定は税込み金額で判定する必要があります。基準期間の売上が税抜きで980万円の場合、税込の場合1058万円となります。この税込金額1058万円で判定することになります。

これは免税事業者の取引には消費税が含まれていないと考えるためです。

まとめ

消費税の納税義務の判定のポイントは「基準期間の課税売上高」「特定期間の課税売上高と給与等の支払額」「資本金の額」となります。

上記のポイントを検討した結果、課税事業者に該当する場合は届け出だ必要となりますので忘れずに提出しましょう。

基準期間の課税売上高が1000万円を超えた場合・・・消費税課税事業者届出手続(基準期間用)

基準期間における課税売上高が1,000万円以下である事業者が、特定期間における課税売上高が1,000万円を超えた場合(課税売上高に代えて給与等支払額の合計額により判定も可)・・・消費税課税事業者届出手続(特定期間用)

消費税の新設法人(基準期間がない事業年度の開始の日における資本金の額又は出資の金額が1,000万円以上である法人)に該当することとなった場合・・・消費税の新設法人に該当する旨の届出手続

【編集後記】

2か月間、ブログ書き続けました。ちょっと手を抜いた日もあるけどね。