法人税申告書のチェックをどうするか?その2

freeeやマネーフォワードといったクラウド会計が普及してきたことから、ある程度会計の知識があれば決算書までは作成することができるようになりました。

事実、新規のお客様でもお問合せいただいた方で「決算書は自分で作成するので申告書だけお願いしたい」という、いわゆるスポット的な依頼があります。

個人の所得税の確定申告書とは違い、やはり法人税の確定申告書を作成するのは相当な知識が必要になるかと思います。

それでも、代表者自らが法人税の確定申告書を作成したいという方のために「令和2年版 法人税申告書・地方法人税申告書の記載の手引き」をご紹介します。

令和2年版 法人税申告書・地方法人税申告書の記載の手引き

こちら国税庁HPか最寄りの税務署で入手してください。

国税庁HPのリンクを貼っておきます。

さて、こちらの手引書ですが、法人税確定申告書に主に必要と思われる下記別表の記載方法が書かれています。

- 別表一・・・各事業年度の所得に係る申告書-内国法人の分

- 別表二・・・同族会社等の判定に関する明細書

- 別表三(一)・・・特定同族会社の留保金額に対する税額の計算に関する明細書

- 別表三(一)付表・・・特定同族会社の留保金額から控除する留保控除額の計算に関する明細書

- 別表四・・・所得の金額の計算に関する明細書

- 別表五(一)・・・利益積立金額及び資本金等の額の計算に関する明細書

- 別表五(一)付表・・・種類資本金額の計算に関する明細書

- 別表五(二)・・・租税公課の納付状況等に関する明細書

- 別表六(一)・・・所得税額の控除に関する明細書

- 別表七(一)・・・欠損金又は災害損失金の損金算入等に関する明細書

- 別表八(一)・・・受取配当等の益金不算入に関する明細書

- 別表十一(一)・・・個別評価金銭債権に係る貸倒引当金の損金算入に関する明細書

- 別表十一(一の二)・・・一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書

- 別表十四(二)・・・寄附金の損金算入に関する明細書

- 別表十五・・・交際費等の損金算入に関する明細

- 別表十六(一)・・・旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書

- 別表十六(二)・・・旧定率法又は定率法による減価償却資産の償却額の計算に関する明細書

- 別表十六(六)・・・繰延資産の償却額の計算に関する明細書

- 別表十六(七)・・・少額減価償却資産の取得価額の損金算入の特例に関する明細書

- 別表十六(八)・・・一括償却資産の損金算入に関する明細書

- 別表十六(九)・・・特別償却準備金の損金算入に関する明細書

- 別表十八・・・法人税法第七十一条第一項の規定による予定申告書・地方法人税法第十六条第一項の規定による予定申告書

- 中小企業者の判定等

まあ、なんと91ページにわたる長編スペクタクルな手引書です。

恥ずかしながら、私も隅から隅まで完読はしおりません。

税務署職員でも極少数しか完読していなかと思われます。

しかし、侮ることなかれ。

意外と記載方法に疑問があった際に有効な手引書なんです。

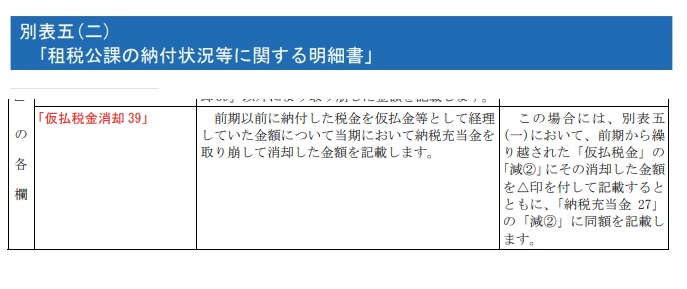

別表5(ニ)はこの手引書で覚えたといっても過言ではありません。

特に仮払税金消却の方法をこの手引書で発見したときは鳥肌ものでした。

心底「別表ってすごい」と思ったものです。

法人税確定申告書、間違えてはならないもの。

もっともっと自分自身の精度をあげなければ。

【編集後記】

今日はYouTubeで「集中力が高まるクラシック名曲集<2017年版>・Classical Music Collection Raises Your Concentration(長時間作業用BGM)」を聞きながらのお仕事です。