法人に係る消費税の申告期限の特例

ずっと前から思っていたのですが「法人税の申告期限の延長の特例」を受けている法人の消費税の申告期限も延長すればいいのに。ってね。

で、令和2年4月の改正でやっと延長できることになりました。

目次

法人に係る消費税の申告期限の特例の創設

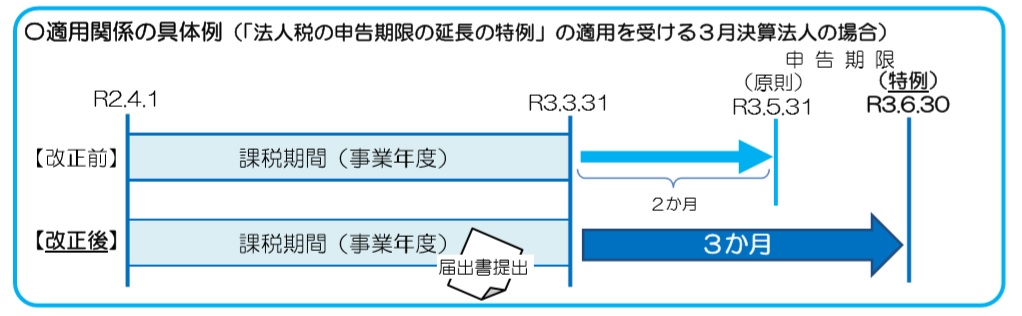

「法人税の申告期限の延長の特例」の適用を受ける法人が、「消費税申告期限延長届出書」を提出した 場合には、その提出をした日の属する事業年度以後の各事業年度終了の日の属する課税期間に係る消費 税の確定申告の期限を1月延長することとされました。

適用開始時期は?

令和3年3月 31 日以後に終了する事業年度又は連結事業年度終了の日の属する課税期間 から適用されます。

消費税申告期限延長届出書は令和3年3月 31 日前であっても提出することができます。

注意点は?

この特例の適用により、消費税の確定申告の期限が延長された期間の消費税及び地方消費税の納付については、 その延長された期間に係る利子税を併せて納付することとなります。

利子税がかかります。

この特例の適用により、消費税の確定申告の期限が延長された場合でも、「中間申告」の期限や「課税期間の特例により短縮された課税期間」 に係る確定申告の期限は延長されません。

中間申告の期限などは延長されません。

まとめ

あまり中小企業には関係ないかもしれませんね。

興味お持ちの方は税理士に相談してみてください。

【編集後記】

久しぶりにクライアント様と外で打ち合わせをしました。

もちろん細心の注意をはらってです。

これで、また引きこもり生活に戻ります。