棚卸資産の評価方法。わかりやすく解説します。

法人の場合は決算期末に、個人事業主の場合12月31日に棚卸という作業を行い期末の在庫数の確認を行います。

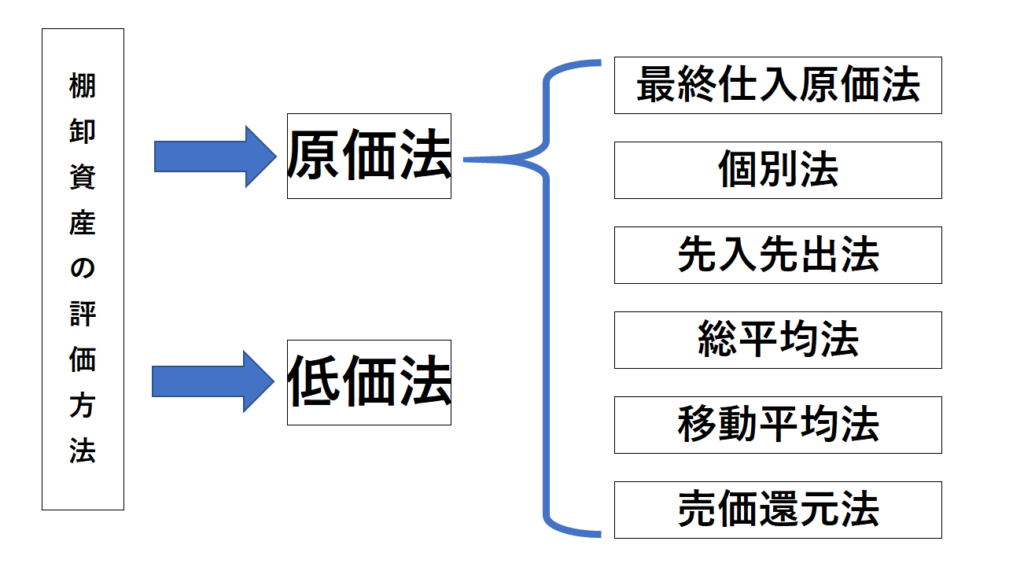

在庫数を確認にしたあとは、その在庫を適正に評価しなければなりません。これが棚卸資産の評価方法と呼ばれるもので7種類の方法があります。

今回は、この棚卸資産の評価方法について解説していきたいと思います。

棚卸資産の評価方法には原価法と低価法があり、原価法のなかに最終仕入原価法、個別法、先入先出法、総平均法、移動平均法、売価還元法の6種類があります。

目次

最終仕入原価法とは?

最終仕入原価法とは、期末棚卸資産をその種類等の異なるごとに区別し、その種類等の同じものについて、その年度終了の時から一番近い時に取得した価額をその一単位当たりの価額とする方法をいいます。

【EX】

2月18日 机 20個 10,000円/個 計200,000円で購入

7月5日 机 10個 11,000円/個 計110,000円で購入

8月1日 机 5個 9,000円/個 計45,000円で購入

10月31日 机 10個 12,000円/個 計120,000円で購入

12月31日までに机を25個販売し在庫は20個。最終仕入の単価は10月31日の12,000円なので、机20個×単価12,000円で240,000円が棚卸評価額となります。

個別法とは

個々の実際の取得価額にて評価する方法です。実際のものの流れと帳簿上の計算とが完全に一致します。ただし、宝石や絵画、不動産など個別性の高い商品を扱う場合には適しています。

先入先出法とは

実際の商品の流れに関係なく、先に入荷したものから出荷する方法のことです。仕入れを先に行ったもの・古いものから順番に出荷したと仮定して計算する方法です。

【EX】

2月18日 机 20個 10,000円/個 計200,000円で購入

7月5日 机 10個 11,000円/個 計110,000円で購入

8月1日 机 5個 9,000円/個 計45,000円で購入

10月31日 机 10個 12,000円/個 計120,000円で購入

12月31日までに机を25個販売し在庫は20個。

先に仕入れた物を先に販売したと仮定して計算すると

7月5日 机 5個 11,000円/個 計55,000円で購入

8月1日 机 5個 9,000円/個 計45,000円で購入

10月31日 机 10個 12,000円/個 計120,000円で購入

上記の20個が在庫として残っていることになりますので、220,000円が期末の棚卸評価額となります。

総平均法とは

前期の繰越資産と当期中に取得した資産の総額を総数量で割り、平均価額を取得価額とする方法です。

【EX】前期からの繰越がないものとする

2月18日 机 20個 10,000円/個 計200,000円で購入

7月5日 机 10個 11,000円/個 計110,000円で購入

8月1日 机 5個 9,000円/個 計45,000円で購入

10月31日 机 10個 12,000円/個 計120,000円で購入

12月31日までに机を25個販売し在庫は20個。

総仕入金額は475,000円、総購入個数は45個。475,000円÷45個⁼10,555円/個となります。在庫数が20個ですので10,555円×20個=232,210円となりこれが棚卸評価額となります。

移動平均法とは

資産を取得する度に、前回の平均価額と在庫数量に加えて計算をし、都度平均取得価額を算出する方法です。

【EX】前期からの繰越がないものとする

2月18日 机 20個 10,000円/個 計200,000円で購入・・・10,000円/個

7月5日 机 10個 11,000円/個 計110,000円で購入・・・10,333円/個

8月1日 机 5個 9,000円/個 計45,000円で購入・・・10,142円/個

10月2日 10個販売

10月31日 机 10個 12,000円/個 計120,000円で購入・・・10,672円/個

※(10,142円×25個(残数)+12,000円×10個)÷35個=10,672円/個

11月11日 15個販売

移動平均単価10,672円×20個=213,440円となりこれが棚卸評価額となります。

売価還元法とは

販売価額に原価率を掛けて算出する方法です。棚卸資産に売価が付されていないと適用できません。小売店や百貨店で用いられる方法です。また製造業において、半製品や仕掛品を製造工程に応じて売価の何%として評価する方法も、売価還元法となります。

低価法とは

製品などの資産の取得原価で評価する原価法による評価額と期末時価のどちらか低い方をとる方法です。

まとめ

棚卸評価方法の違いで期末の棚卸評価額に差が生じます。それぞれの業種業態によって効率的な棚卸の評価方法がありますので、気になる方は税理士に相談してください。

また、どの評価方法を採用するか税務署に届け出る必要がありますが、届け出をしない場合は最終仕入原価法を採用することになります。

【編集後記】

昨日は先輩税理士の事務所に伺い、色々なお話を聞くことができとても参考になりました。