書面添付制度とは?

目次

書面添付制度とは何か?

書面添付制度とは、税理士法(以下「法」という)第33条の2に規定する書面添付制度と法第35条に規定する意見聴取制度を総称したものです。

事前通知前の意見聴取制度では、法第30条に規定する税務代理権限証書と法第33条の2に規定する書面を添付した申告書を提出しているという二つの条件を満たしている場合、調査の通知前に、税務代理権限証書を提出している税理士に、添付書面に記載された事項に関する意見を述べる機会を与えなければならないこととされました。

税務代理権限証書のほかに「その申告書の作成に関して、計算・整理し、又は相談に応じた事項を記載した書面を、当該申告書に添付することができる」というものです。

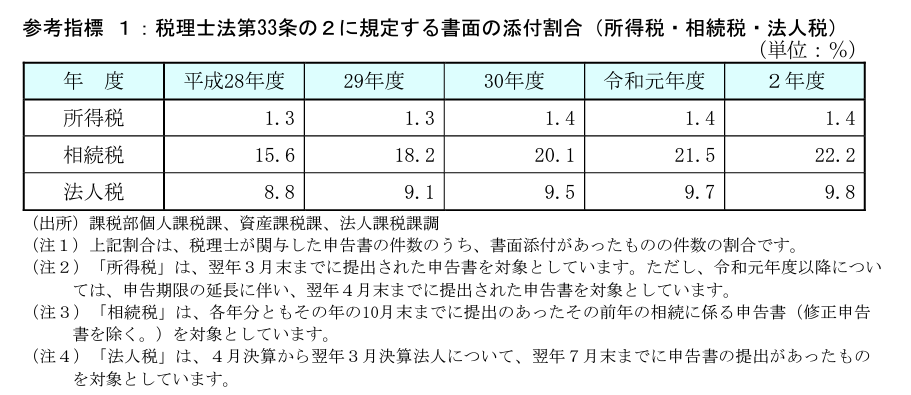

書面添付の提出割合は?

では、実際に書面添付をしている申告書はどのくらいあるのでしょうか?

令和2年度の国税庁実績評価書によれば次表のとおりとなっています。

以外と少ないですね、税務署勤務時代の肌感覚で言えばもう少し高い(法人税申告書のみ)と思っていました、都市部と地方とかで書面添付に対する考え方が違うのでしょうか?わかりませんが。

当事務所の考え方は。。。

当事務所では書面添付には対応しておりません。

税理士側が要望して確立した制度であるという認識ですが、その書面の作成にかかるコストとそれに見合うだけの報酬、さらには税務調査の省略という効力を考えて当事務所では書面添付には対応しておりません。

【編集後記】

昨日、税務署から電話があり当事務所の 「税理士の実態調査」を行いたい旨の連絡がありました。いつかあるとは思っていましたが、思いのほか早い時期の実施になりました。まあ、3月決算の申告時期に来週実施したいという「ちょっと」と思う部分はありますが、私も総務課勤務があり税理士実態確認調査を何件か行ったことがあり、その苦労は少なからず理解しているつもりなので快く受諾しました。

ポジティブに考えるのであれば、まだまだ経験が浅い当事務所に来ていただきご指導いただけるのであるから有難いということです。