副業収入の所得区分は「事業所得」or「雑所得」問題を国税OBの視点から考えてみた

目次

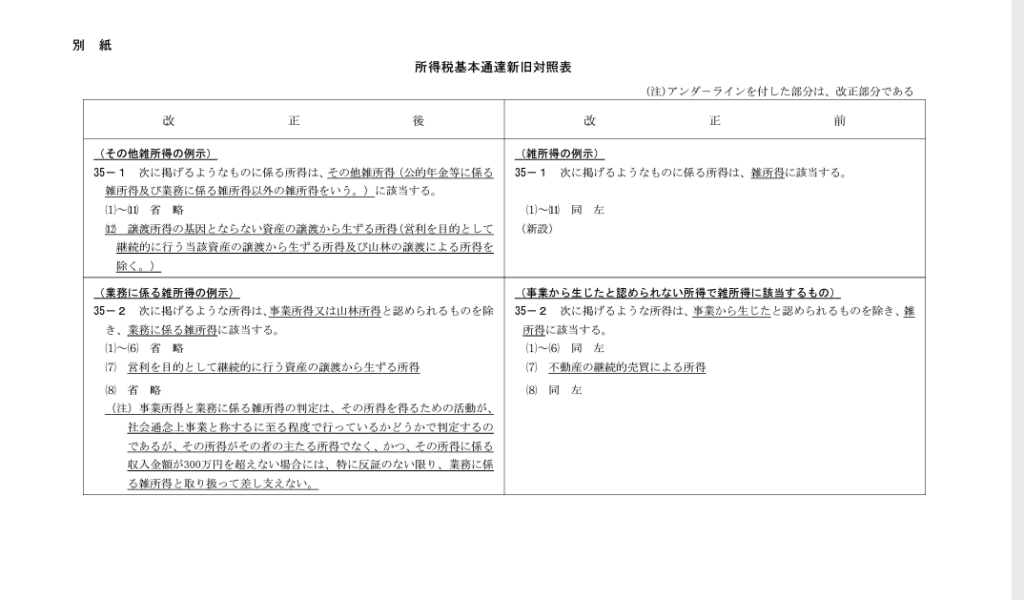

所得税基本通達の一部改正案

国税庁、遂にここにメスを入れます。国税庁においては、シェアリングエコノミー等の「新分野の経済活動に係る所得」や「副業に係る所得」について、適正申告をしていただくための環境づくりに努めているところ、これらの所得については、所得区分の判定が難しいといった課題がありました。 と改正の背景に書いてあります。

私自身は法人税調査を主戦場にしていたので、副業を事業所得として申告している件数や、それによって喪失された税額規模がどのくらいあるのか?これは分かりません。ただ、国税庁が基本通達により取り扱いを明確にするということは、それなりの数字を把握し、見過ごせないところまで来ているのだと容易に想像できます。

確かに、最近のSNSを見ると「税務署に開業届出書提出するだけで節税になる!」的な投稿が散見されていて、自宅を事務所にすると家賃が経費、電機水道代も経費、スターバックスで珈琲飲んでも、、、これで赤字分を給与所得と損益通算!! こんな事、顔出しして大きな声で言っていいのかな?と正直思っていました。

また、最近の調査案件(私自身が立ち合った事例)でも、事業所得or雑所得が争点となった案件がありました。決して税務当局が見過ごしていた訳ではありません。

明確な判断基準が欲しい税務当局

さて、副業収入が雑所得になるとどの様な影響があるのか?それは、多くの税理士さんやそうでない方も詳細に解説しているのでここでは省略します。

なぜ、所得税基本通達の改正が必要なのか?

答えは1つ、税務当局が明確な判断基準が欲しいからです。明らかに節税目的(個人的には限りなく黒に近い節税)の副業を課税するためには、税務署職員が拠り所となる根拠が必要なのです。

仮に税務調査において「事業所得」or「雑所得」が争点となった場合において、税務当局側は当該収入が「雑所得」に該当するということを立証しなくてはなりません。納税者側が開業届出書を提出しこれから事業として立ち上げて行くんだ!というものを「雑所得」認定するのは、かなりハードルが高いのです。

今回の改正案では「事業所得」と「雑所得(業務にかかわる雑所得)」のいずれに該当するかは、『その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうか』で判定することを原則としつつ、『その所得がその者の主たる所得ではなく、かつ、その所得にかかわる収入金額が300万円を超えない場合』には、特に反証のない限り「雑所得(業務に係る雑所得)」に該当すると例外規定が設けられました。

つまり、この例外規定が今後税務職員の拠り所になるのです。この規定で主たる収入が給与所得者が副業で収入を得ても300万円が超えない限り雑所得になりますよ!ということです。

「社会通念上事業として証するに至る程度」を300万円で線引きしたってことです。

適用時期

今回の改正案は、現在、国税庁で意見募集(パブリックコメント)をしているところです。何もなく改正されれば令和4年分以後の所得税、つまり今年の所得税分から適用されることになります。

この改正によって多くの方に影響が出るのは必至です。

個人的に、今回の改正は賛成です、国税庁、いい仕事しますね。

【編集後記】

我が家のコロナ騒動も落ち着き、今日から本格的業務再開です。