再調査の請求とは?

目次

再調査の請求とは?

再調査の請求とは。。。難しく書くと「国税に関する法律に基づく処分についての納税者の救済制度には、処分庁(税務署長など)に対する再調査の請求や国税不服審判所長に対する審査請求という行政上の救済制度(不服申立制度)と、裁判所に対して訴訟を提起して処分の是正を求める司法上の救済制度」です。

簡単に書くと「税務署の調査が納得いかないから、もう1度調査して!!」というものです。

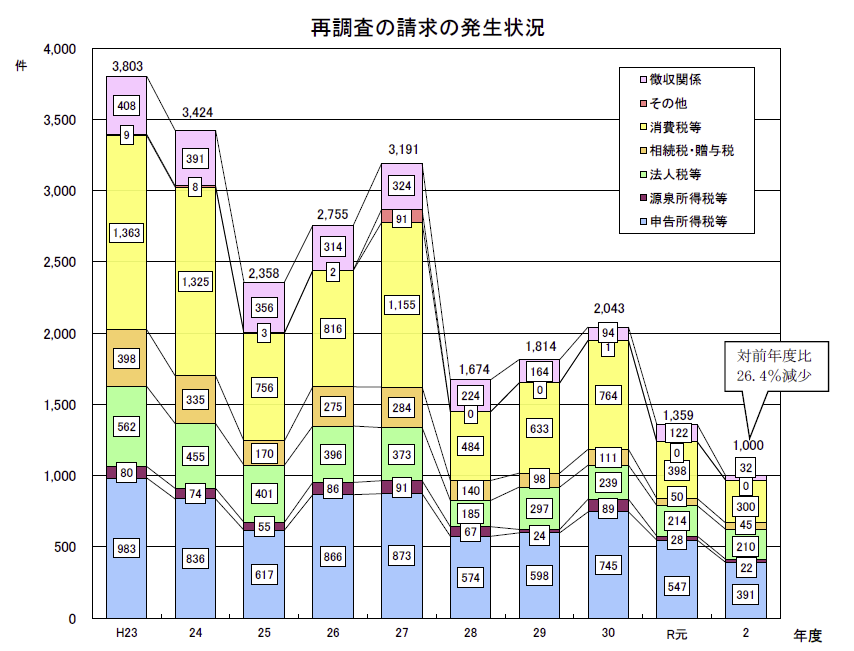

再調査の件数はどのくらいあるの?

国税庁が発表した資料では次のとおりです。

さて、この表をご覧になってお気づきの点はありますか?

平成23年には3,803件あった再調査請求が、令和2年には1,000件と大幅に減少しています。

この減少している要因はどこにあるのでしょうか?

実は平成23年に国税通則法が改正され調査手続きに関する法整備が進み厳格化されたのです。この改正により「課税庁の説明責任の強化」が盛り込まれ、無理な調査が出来なくなったのです。

税務調査のパフォーマンスの低下

言葉が悪いかもしれませんが、国税通則法改正前は「口で取る」なんてことがありましたが、改正後は「口で取る」ことはかなり減少しています。

上述した説明ができないからです。

ただ、状況だけみれば明らかに不正をしていると思われるのだけれど、決定的な直接証拠がなく課税処分ができない!!と事例が増えているのではないかと思われます。通則法改正前であれば、なんとなく課税処分できたのですが。。。

それともう1つ。国税通則法改正により事務量がかなり増加したことも調査パフォーマンス低下の遠因と言えるでしょう。

納税者の数は増える、作成する調書は増える、税務署の調査担当者の事務量は増加するばかりです。

まとめ

ここ数年、再調査請求の件数が減少しています。納税者が納得する調査ができていると前向きに捉えています。

ですが、不正をしている納税者には徹底的な調査をお願いしたいものです。

【編集後記】

まだ10月なのに暖房入れています。

北アルプスも白くなりました。