償却資産申告の疑問

目次

償却資産申告とは?

固定資産税は、1月1日(賦課期日)現在の土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、その固定資産の価格をもとに算定される税額を、その固定資産の所在する市町村が課税する税金です。

この固定資産税を賦課するために事業者が市町村に償却資産申告をするのです。

少額資産と一括償却資産の取扱い

はじめに言い訳しますが、私は国税OBであり法人税とメイン業務として長年勤務してきました。故に固定資産税については、詳しくありません。

ということで1つ疑問です。

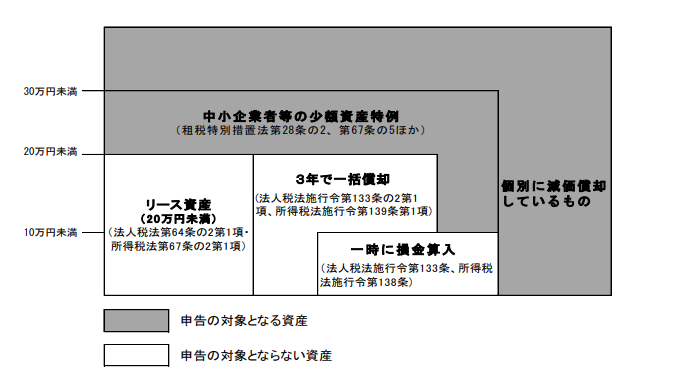

償却資産申告の対象になるもの、ならないものがあるのですが、法人税法上の取扱いで取得価額が

❶10万円未満のものは経費計上❷10万円超20万円未満で3年間の一括償却資産として経費計上❸30万円未満の中小企業特例の少額減価償却資産として経費計上

このような処理があるのですが、❶と❷は償却資産申告の対象外❸は償却資産の対象となっています。

例えば、15万円の工具を取得した場合、3年で一括償却すると償却資産の対象外で、中小企業特例の少額減価償却資産として経費すると償却資産の対象となる。同じ資産でも経理の方法で取扱いが異なるというのはいささか疑問です。

きっと、私がしらない理由があるんだと思うのですが。。。

誰か教えてくれませんか?

【編集後記】

ここ数日、氷点下10度を下回る寒波でした。今朝の気温は氷点下3度くらい。あれ、今日あったかい?と思うくらい感覚がマヒしています。