償却資産の申告、忘れていませんか?

目次

償却資産の申告、忘れていませんか?

償却資産申告、忘れていませんか?

償却資産の申告が必要な方は「個人または法人で、工場・商店、農業等を営んでいる方、事業用資産・駐車場・アパートを貸し付 けている方、太陽光発電等で売電を行っている方」です。

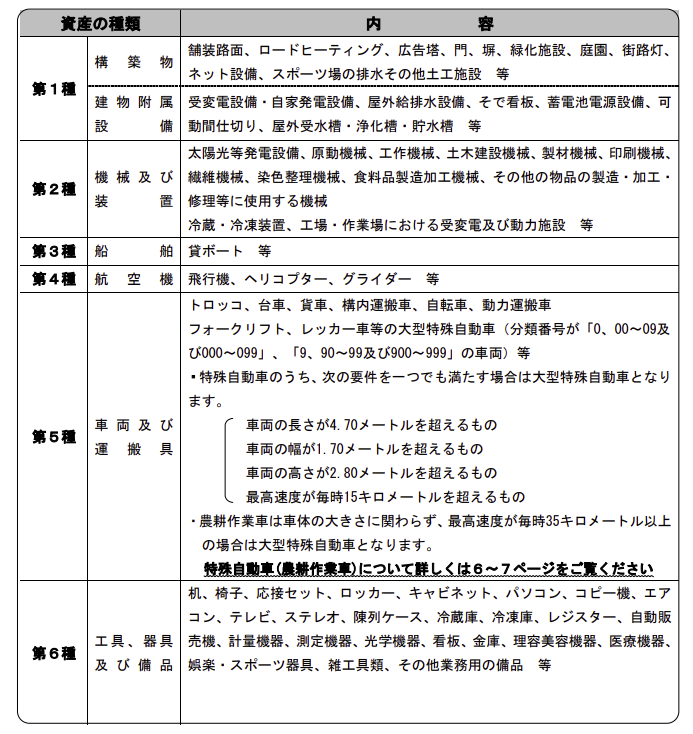

申する資産は、「令和4年1月1日現在、事業のために所有している資産のうち、土地・家屋以外の有 形固定資産」で次表のような資産です。

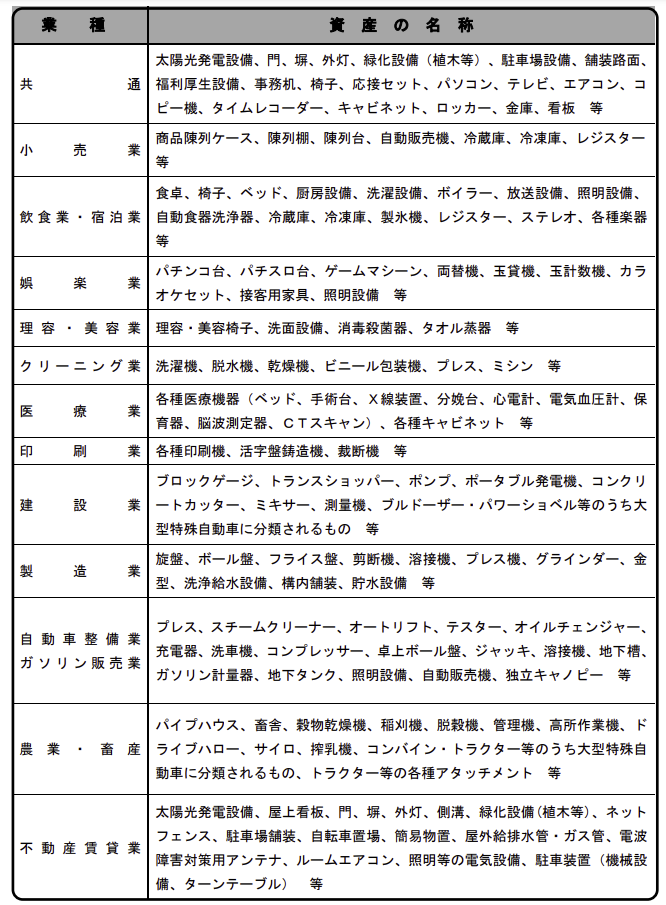

業種別の主な償却資産は次表のとおりです。

申告の対象となる資産は?

(1)決算の翌日以降から令和4年1月1日までに増加及び減少のあった資産

(2)償却済資産 減価償却を終え、残存価額のみ帳簿に記載されている資産 (取得価額の5%が評価額として償却資産課税台帳に登録されます。)

(3)遊休資産 稼働を休止しているが、維持補修をし、いつでも稼働できる状態にある資産

(4)未稼働資産 完成しているが、まだ稼働していない資産

(5)簿外資産 会社の帳簿に記載されていない資産

(6)資本的支出(改良費) 新たな資産の取得とみなし、本体とは区分して取り扱います。

(7)少額の減価償却資産 取得価額 20 万円未満のものであっても、資産計上している資産 (一括償却は除きます。

(8)減価償却を行っていない資産 赤字決算等で減価償却を行っていない場合でも、本来減価償却が可能な資産

(9)割賦購入資産 割賦金の完済していないものでも、既に事業に使用している資産(売り主 が所有権を留保している場合も、買い主の方が申告してください。)

(10)貸付資産 他の者に貸し付けている事業用資産(貸し付けを商いとしている場合は、 事業用・非事業用にかかわらず申告してください。)

(11)建設仮勘定の資産 建設仮勘定で経理されている資産であっても、その一部または全部が 1月1日現在事業の用に供している資産

(12)福利厚生資産 社員等の福利厚生の用に供するもの(医療施設、食堂、社宅、寄宿舎、娯楽 施設内の償却資産)

(13)大型特殊自動車 フォークリフト・ショベルローダーなどで車種別番号が 9・90~99・900~999 あるいは 0・00~09・000~099 のもの

申告の対象とならない資産

(1)自動車税・軽自動車税の対象となるもの(軽トラック・小型トラクター等)

(2)無形減価償却資産(ソフトウェア、鉱業権、漁業権、特許権など)

(3)商品、貯蔵品

(4)牛、馬、果樹その他の生物(観賞用、興業用に供するものを除く)

(5)繰延資産(創立費、開業費、開発費、株式交付費、社債発行費)

(6)平成 27 年1月1日以後に取得した1点 100 万円以上の書画骨董・美術品等(ただし、時の経過によ り価値が減少することが明らかな場合は除く)及び1点 100 万円未満でも時の経過により価値が減 少しないことが明らかなもの

(7)少額償却資産

税額の算出方法は?

税額の算出方法は「償却資産の課税標準額(千円未満切捨)(他に土地・家屋を所有している場合はその課税標準額 も合計した額)に、税率 1.4 パーセントを乗じた額(百円未満切捨)が税額」となります。

ただし免税点があり、償却資産の課税標準額が 150 万円未満の場合は、免税点未満のため課税されません。

課税標準額をどうやって計算するの?

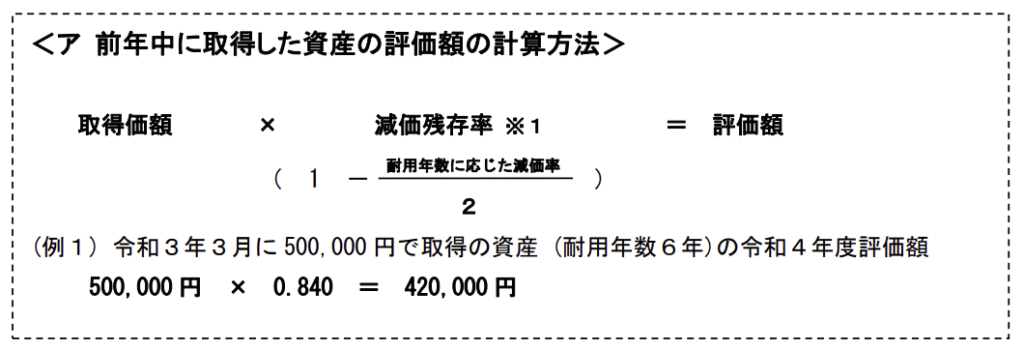

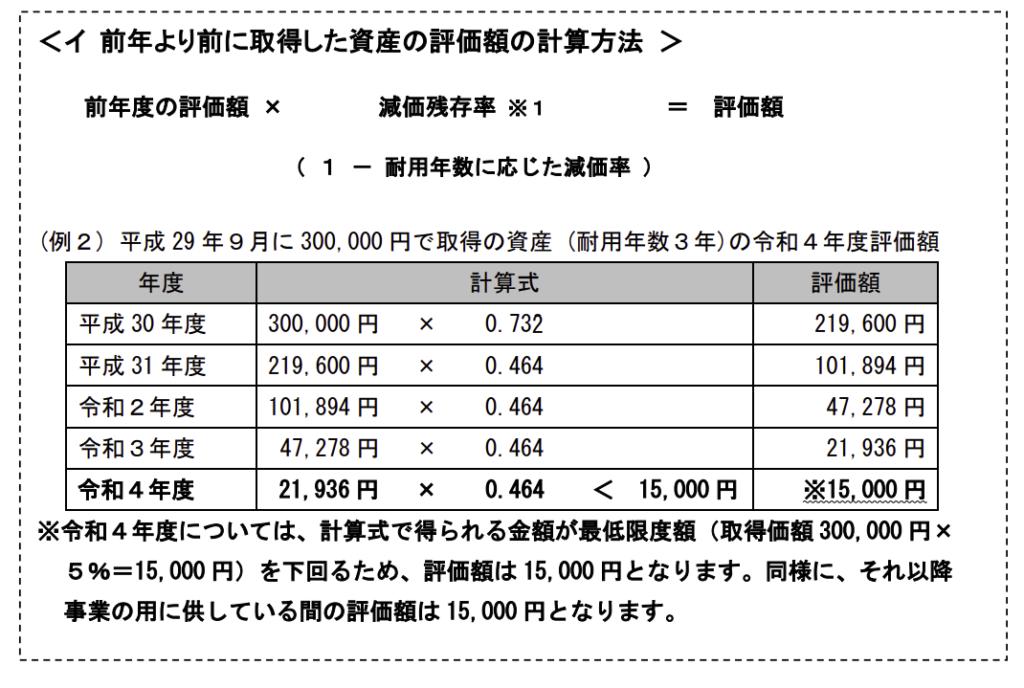

・取得年月、取得価額及び耐用年数(※)を基に、資産一品ごとに評価額を算出します。 ※法人税・所得税等の申告の耐用年数と同じ「減価償却資産の耐用年数に関する省令」

・前年中に取得した資産は、取得月にかかわらず、半年分の減価があったものとして評価額を算出します。

・算出した評価額が取得価額の5%を下回る場合は、最低限度額(取得価額の5%)を評価額とします。

・課税標準の特例適用などの特殊な場合を除いて、評価額=課税標準額です。

申告期限は?

償却資産申告の提出期限は、令和4年1月31日(月)です。

まとめ

提出期限まであと10日、当事務所、あと1件で終了します。早め早めの対応が良いですね。

【編集後記】

今日は、猛烈の仕事します。