個人事業主と法人。。。社会保険はどう違う?

目次

個人事業主と法人、社会保険はどう違う?

個人事業主は「国民健康保険(国保)」と「国民年金」に加入します。

一方、法人では「健康保険」と「厚生年金保険」に加入します。

保険料はどう違うのか?個人事業主の場合

一般的に国保は加入者の市町村が運営し、保険への加入は世帯ごとになります。保険料は、世帯分を世帯主に対して請求することになり、所得や人数により計算されます。

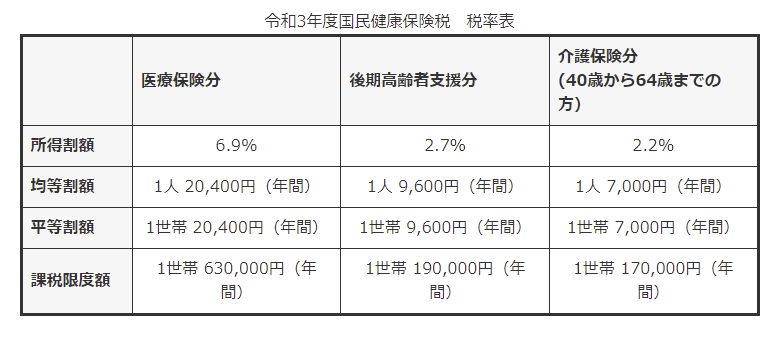

ちなみに、安曇野市では次表のとおりとなっています。

国民年金は、現在は月額16,610円となっていますので、年間では199,320円となります。

したがって、個人事業主は所得や世帯の人数によって社会保険が増額していくことになります。

保険料はどう違うのか?法人の場合

法人では健康保険(健保)に加入します。保険料は10%前後で長野県の場合、介護保険2号該当者11.51%、非該当者は9.71%となっております。

また、同時に厚生年金にも加入することになりますので、こちらは18.3%となります。こちらは個人事業主とは違い報酬月額が増加すれば、その分負担額が増加することになります。個人事業主の定額16,610円とは大きく違います。

健保が10%前後、厚生年金が18.3%、つまり社会保険料率は29%近くにもなりますが、実際にはこの保険料は会社と従業員と折半することになりますので実質負担額は15%くらいになります。

税法との違い

税金が高い高いという話を聞きますが、社会保険料も実は家計の負担になっています。

しかも税金は税法という法律があり、国会で改正議論がされますが、社会保険料は知らず知らずのうちに増額されています。

これって結構知らない人多いと思います。特にサラリーマンの方などは給与明細の天引額が高いなーって思うことはあっても、自分が払っている社会保険の額まで詳細に見る人は少ないと思います。

なぜ、このブログを書いたのか?

ネットや本屋で見る書籍で「○○すれば節税できる!」とか「法人成りで節税を!」みたいなものを良く見かけるのですが、本当にそうなのかなーって疑問に思っています。

確かに、税金面だけ見れば法人成りした方が得をするかもしれません。でも社会保険はどうなるのでしょうか?

今まで自分でできた個人事業主の確定申告も、法人組織なら税理士に依頼をしなければ作成することもできないでしょうし、報酬も発生します。

ただ、単純に節税したい!ということであれば、しっかりとしたシュミレーションを行い、トータルで手許にキャッシュがどれくらい残るか比較した方良いと思います。

法人成りして「BtoBの信用力を得たい」という方は、なんの迷いなく法人成りすればいいです。

法人成りは本当にいい事なのか。。。悩みますね。

【編集後記】

接触プレーがある競技なので怪我はつきものです。打撲で済んで、ホント良かった。