令和2年で変わる源泉徴収事務【改正点】

少し早いですが、令和2年のお話をします。

令和2年から所得税の源泉徴収事務で変わる事項を解説します。

令和2年からの変更事項は大きく分けて次の2点になります。

- 源泉徴収税額表の改正

- 「扶養控除等(異動)申告書」の「住民税に関する事項」の変更

目次

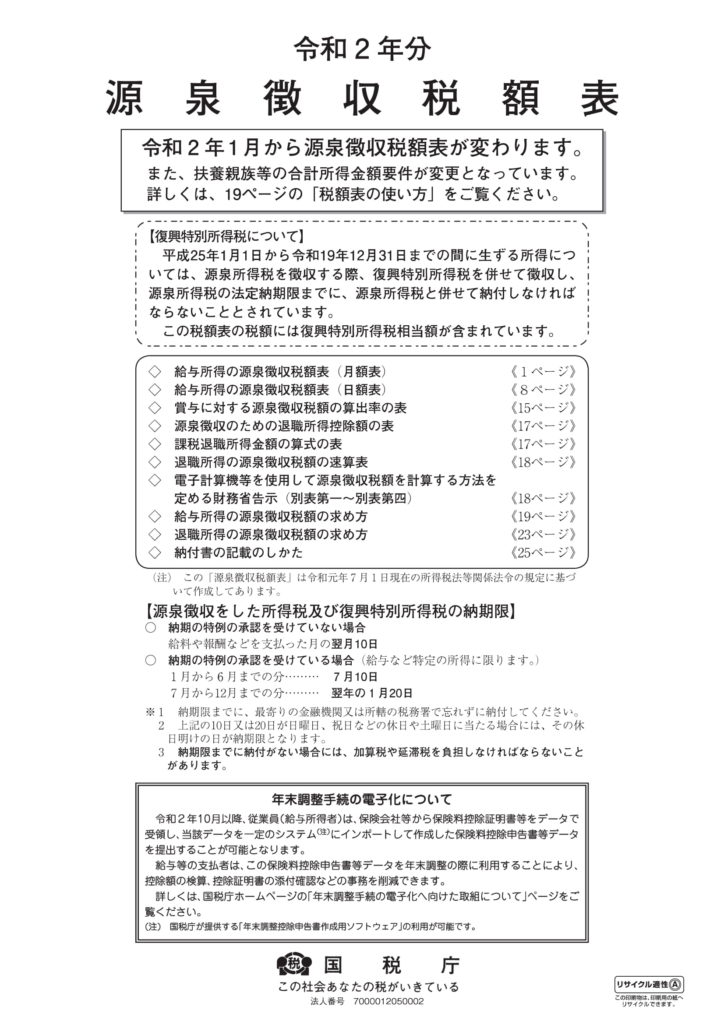

源泉徴収税額表の改正

源泉徴収は、給与を支払う事業者が従業員等に支払い給与等から所得税を徴収するものです。

そして、徴収する税額を計算する早見表が「源泉徴収税額表」と呼ばれるものです。

令和2年から支給される給与の源泉徴収は新しい税額表を使用することになります。

給与システムを使用している企業は新しい税額表に対応しているか確認するようにしましょう。

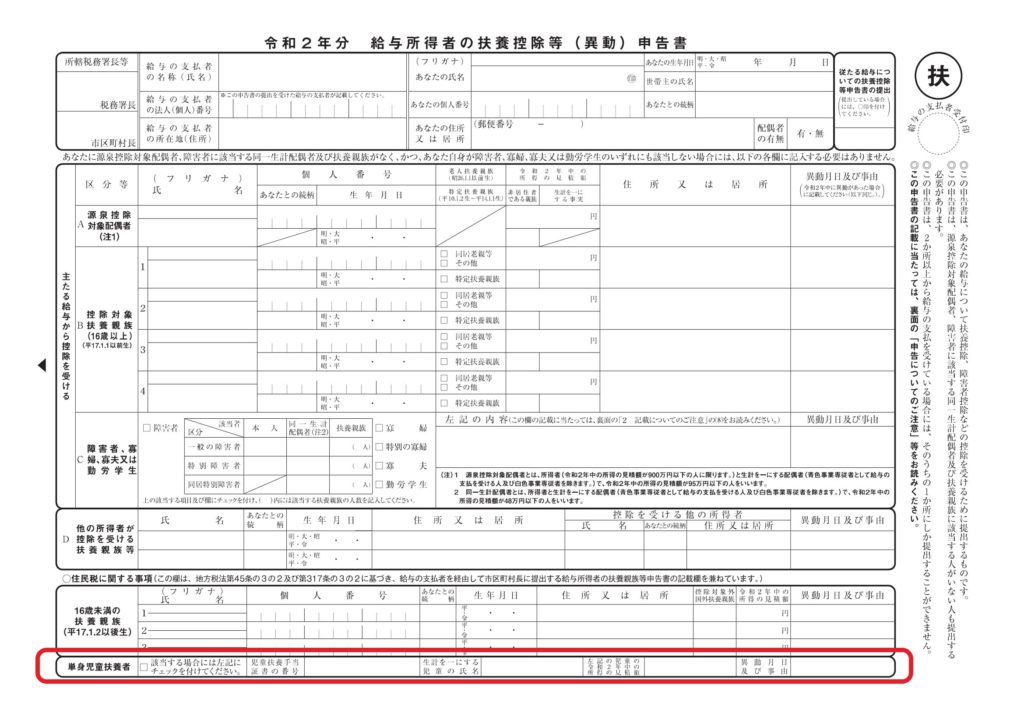

「扶養控除等(異動)申告書」の「住民税に関する事項」の変更

令和2年の最初の給与支給日までに「扶養控除等(異動)申告書」の提出が必要です。

令和2年分の扶養控除等(異動)申告書の「住民税に関する事項」に「単身児童扶養者」欄が追加されました。

こちらの記載は住民税に関連するもので、2019年の税制改正により新しくできた言葉です。所得税は今までどおりで改正はありません。

簡単に説明すると以下の要件を満たした場合、住民税が非課税になるというものです。

- 児童扶養手当の支給を受けていること

- 前年の合計所得金額が135万円以下であること

- 事実婚をしていない

この改正は、厚生労働省の税制改正要望に基づき改正された事項です。

所得税では「寡婦(夫)控除」という婚姻関係にある者が死別や離別した場合の控除が設けられています。

しかしながら、現代社会においては未婚のひとり親が増加してきました。未婚のひとり親との税制上の格差を解消するために設けられた制度です。

その他

令和2年から所得税について以下の改正もありますので項目だけ紹介します。

1 給与所得控除の改正

2 基礎控除の改正

3 所得金額調整控除の創設

4 各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

5 「給与所得者の基礎控除申告書」「所得金額調整控除申告書」の新設

まとめ

令和2年も所得税の改正がたくさんあります。源泉徴収事務を行う担当者の方は頭の痛いところです。

こうも毎年改正されては堪らないという声が現場でも聞こえてきそうです。

税理士もしっかりと学習してクライアントのお役に立ちたいと思う今日この頃です。