リバースチャージ方式って何?

「リバースチャージ方式」という言葉は、国境を超えた役務の提供に係る消費税の課税関係で使われる言葉です。

目次

リバースチャージ方式とは?

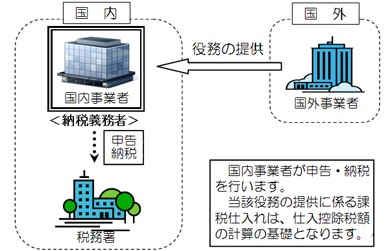

国外事業者が行う「電気通信利用役務の提供」のうち、「事業者向け電気通信利用役務の提供」(例:「広告の配信」等)については、当該役務の提供を受けた国内事業者に申告納税義務が課されるという課税の方法です。

この課税の方法を「リバースチャージ方式」といいます。

電気通信回線を介して行われる電子書籍や音楽、ソフトウエア等の配信のほか、ネット広告の配信やク ラウドサービスの提供、さらには電話や電子メールなどを通じたコンサルタントなどが該当しま す。

具体的には・・・

・インターネット等を通じて行われる電子書籍

・電子新聞・音楽・映像・ソフトウエアの配信

・ 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

・顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

・インターネット等を通じた広告の配信・掲載

・インターネット上のショッピングサイト・オークションサイトを利用させるサービス

・インターネット上でゲームソフト等を販売する場所を利用させるサービス

・インターネットを介して行う宿泊予約、飲食店予約サイト

・インターネットを介して行う英会話教室

国税庁のHPから図を拝借しました。

全ての「事業者向け電気通信利用の役務の提供」を受ける国内事業者が該当するの?

全ての「事業者向け電気通信利用の役務の提供」を受ける国内事業者が該当するわけではありません。

次にような場合にはリバースチャージ方式による課税は発生しません。

- 課税売上割合が95%以上の事業者

- 簡易課税制度を適用している事業者

- 免税事業者

まとめ

今回は、リバースチャージ方式についての概要を解説してみました。

国外事業者から「電気通信利用の役務の提供」を受けた場合、消費税の申告が必要になる場合がありますので、注意が必要です。

具体的な仕訳の方法や申告の方法は国税庁のHPで確認をお願いします。

参考:国境を越えた役務の提供に係る消費税の課税の見直し等について

参考:国境を越えた役務の提供に係る消費税の課税に関するQ&A

【編集後記】

事務所の看板がほしいです。