フリーランスが自宅を事務所に使用した場合の住宅ローン減税について考えてみたという話

フリーランスで仕事を始めて、事務所を自宅に置く場合があるかと思います。

私もそのひとり。

そして、その自宅の取得費を基に住宅ローン減税を受けています。住宅ローン減税は「居住用」なので、やっぱり事務所で使うとなると注意が必要です。

そこで今回は自宅兼事務所の住宅ローン減税(期間中に居住用割合が変更した場合限定)についてまとめてみました。

目次

住宅ローン減税を受けている途中で居住用割合を変更した場合

住宅を取得して、住宅ローン減税を受けるために税務署に確定申告書を提出しています。ここでは、当初の確定申告書において居住用割合を100%としています。

ポイントは、居住用割合が何パーセントになったかということ。

自宅兼事務所において、居住用割合が90%未満なら確定申告書を提出し、居住用割合分だけ住宅ローン減税が受けられる

それでは、具体的に検討してみましょう

居住用割合90%:事務所用割合10%の場合

住宅ローン減税では、居住用割合がおおむね90%以上の場合には、事業で使っているの にもかかわらず、住宅ローン控除の対象となる不動産を全て居住用で使っているとする取り扱いがあります(措置法通達41-29)。

ということで、居住用割合が90%以上なら自宅兼事務所と使用しても引き続き100%住宅ローン控除が受けられるということです。

それにしても、「おおむね90%」なんて微妙な言い回しです。

居住用割合80%:事務所用割合20%の場合

居住用割合が90%未満となりますので、この場合は改めて確定申告書を提出します。

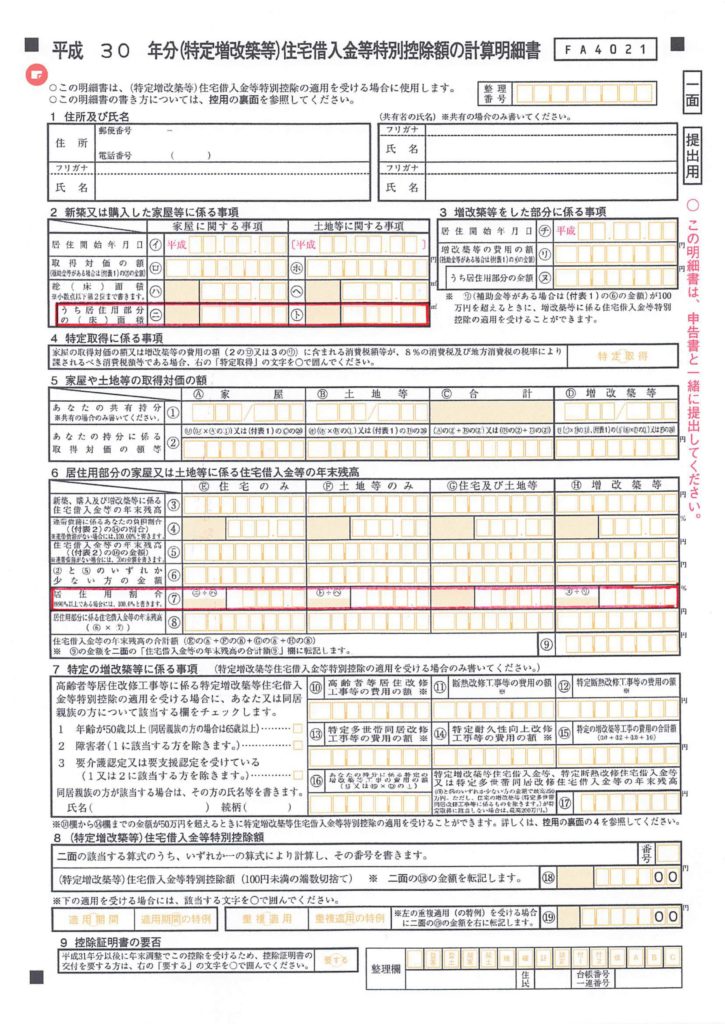

そして、確定申告書に「住宅借入金等特別控除額の計算明細書」を添付して提出することになります。

赤枠で囲った部分が当初提出した確定申告書から変更する部分です。

上段の赤枠には変更後の居住用部分の面積を記載します。

下段の赤枠には変更後の居住用割合を記載します。

まとめ

フリーランス1年目は、サラリーマンの時の給与収入とフリーランスとして独立してからの収入があるので確定申告書の提出が必要になるかと思います。

住宅ローン減税を受けていいる場合には注意してください。

【編集後記】

ブログのページにインスタグラムを埋め込みました。少しづつではありますがHPが充実していきます。