キャッシュレスポイント還元の仕入税額控除の考え方

キャッシュレスのポイント還元が令和元年10月にはじまり、ポイント還元制度は令和2年の6月までとなっております。

さて、このポイント還元の恩恵を受けるために何気なく支払いをしていますが、実は、このポイント還元には2通りの方法が取られているのはご存知でしょうか?

それが「即時充当」と「ポイント値引き」と呼ばれるものです。

目次

即時充当とは?

即時充当とは、コンビニ等で買い物をした際に、即時に購買金額にポイント等相当額を充当する方法です。

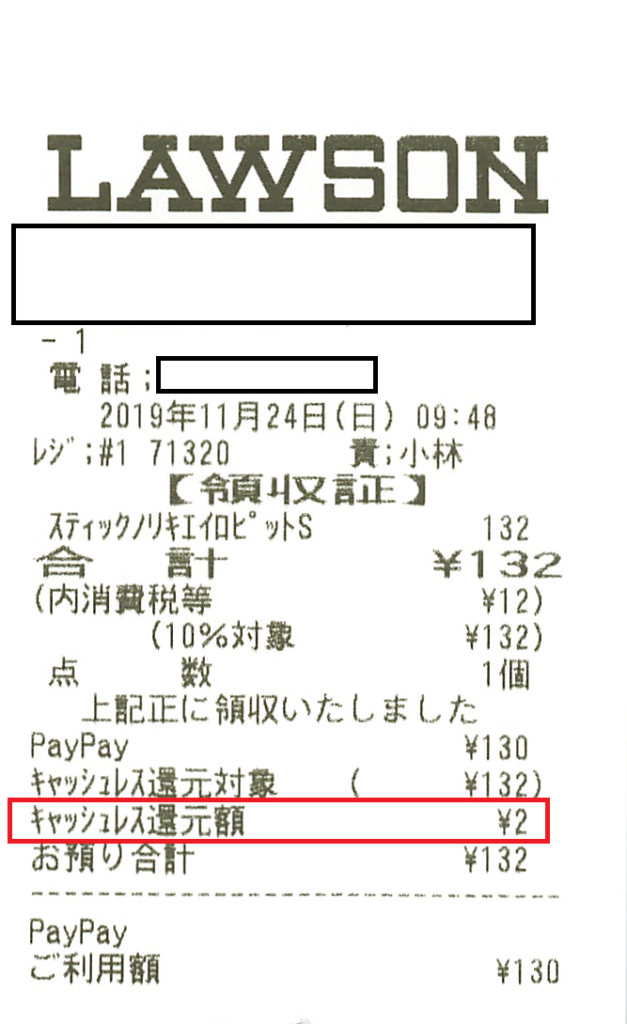

レシートではこんな感じで表示されています。

この場合、キャッシュレス還元にかかわらず、商品の対価の額はかわりません。

このレシートの場合、課税仕入れに係る支払対価の額は132円となります。

レシートを見ていただければわかりますが、132円の下に「上記正に領収しました」という文言があります。

消耗品 132円/ 現金 130円

/ 雑収入 2円

ポイント還元とは?

ポイント還元とは、商品購入の際にポイントを利用することです。

したがって、「値引き」になり「値引き後の金額」が「課税仕入れに係る支払対価の額」になります。

したがって、上記レシートの取引でポイント値引きだった場合には、130円が課税仕入れに係る支払対価の額になります。

消耗品 130円/ 現金130円

このような仕訳になります。

まとめ

損益で考えればどちらの取引においても影響はありません。

しかし、消費税の計算する際の「消費税の課税仕入れに係る支払対価の額」影響が出てきますので、処理する際には即時充当なのかポイント還元なのかを確認する必要があります。