贈与税の計算と税率・・・暦年課税の場合

贈与税の計算方法

贈与税の計算は、まず、その年の1月1日から12月31日までの1年間に贈与によりもらった財産の価額を合計します。

続いて、その合計額から基礎控除額110万円を差し引きます。

次に、その残りの金額に税率を乗じて税額を計算します。

贈与を受けた財産の合計額 - 基礎控除額110万円 = 課税価格

この「課税価格」を速算表にあてはめ税額を計算します。

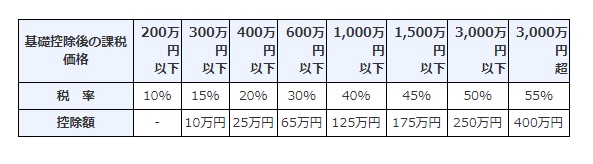

一般贈与財産用(一般税率)

特例贈与財産(特例税率)

こちらの表は 「直系尊属(祖父母や父母など)から、その年の1月1日において20歳以上の者(子・孫など)への贈与税の計算に使用」します。

贈与した時点での年齢ではなく、その年の1月1日において20歳以上という点に注意が必要です。

【編集後記】

最近「ワーケーション」という単語がニュースで見かけるようになりました。

workとvacationを組み合わせた造語です。

一般のサラリーマンでは導入が厳しいのかなという感じです。

フリーランスの方はありだと思います。

税務的にはどうなんでしょうか?

ビジネスとプライベートの区分が難しいです。