重加算税の賦課基準とは?

目次

税務調査で重加算税が賦課される!!

税務調査の多くの場面で「重加算税」を指摘されるケースがあります。調査担当者に「それ重加算税対象ですから!」と言われれば、あっ、そうなんだと思ってしまいます。

税務署の人が言ってるんだから・・・しょうがないと思う前にもう1度事実関係を整理してみましょう。

重加算税とは

重加算税が賦課される場面は通則法第68条第1項又は第2項に規定する「国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装し」 とあります。

つまり税金を免れるために何か行動を起こしているということです。その行動が何かというものを法人税であれば「法人税の重加算税の取扱いについて(事務運営指針)」に例示されています。

では、どのような場面が重加算税の対象になるのか?次の通りです。

- いわゆる二重帳簿を作成していること。

- 帳簿、原始記録、証ひょう書類、貸借対照表、損益計算書、勘定科目内訳明細書、棚卸表その他決算に関係のある書類(以下「帳簿書類」という。)を、破棄又は隠匿していること。

- 帳簿書類の改ざん(偽造及び変造を含む。以下同じ。)、帳簿書類への虚偽記載、相手方との通謀による虚偽の証ひょう書類の作成、帳簿書類の意図的な集計違算その他の方法により仮装の経理を行っていること。

- 帳簿書類の作成又は帳簿書類への記録をせず、売上げその他の収入(営業外の収入を含む。)の脱ろう又は棚卸資産の除外をしていること。

- 特定の損金算入又は税額控除の要件とされる証明書その他の書類を改ざんし、又は虚偽の申請に基づき当該書類の交付を受けていること。

- 簿外資産(確定した決算の基礎となった帳簿の資産勘定に計上されていない資産をいう。)に係る利息収入、賃貸料収入等の果実を計上していないこと。

- 簿外資金(確定した決算の基礎となった帳簿に計上していない収入金又は当該帳簿に費用を過大若しくは架空に計上することにより当該帳簿から除外した資金をいう。)をもって役員賞与その他の費用を支出していること。

- 同族会社であるにもかかわらず、その判定の基礎となる株主等の所有株式等を架空の者又は単なる名義人に分割する等により非同族会社としていること。

現場では2、4が多い気がいます。請求書や領収証の金額の改ざんなどは良くあるケース、特定の取引先の売上を除外したりするケース。

では、事実関係はどうなのか?

上述した通り、重加算税を賦課するためには賦課基準を満たす必要があります。本当に帳簿書類を改ざんしているのか?帳簿書類に虚偽記載をしているのか?

それとも、単純なケアレスミスなのか?

税務職員は改ざん、虚偽記載であると主張します。冷静に事実関係を整理する必要があります。

まとめ

税務職員は何とか重加算税を賦課しようとします。理由は色々とあると思いますが、事実だし私自身もそうでした。

ただ、事実関係を正しく整理してみると重加算税賦課が本当に正しいのか疑問に思うこともあります。

私が税理士になって税務調査に立ち会ったケースで、当初税務職員は重加算税の賦課を主張していましたが、丁寧に事実関係を整理していく賦課基準を満たしていないケースがありました。

税務職員の主張に流されず、事実関係を整理してみる必要がありますが重加算税は賦課されなくても、過少申告加算税は賦課されます!

【編集後記】

私、重加算税賦課には徹底的に抵抗します。たぶん。

税務統計・・・税理士

毎年、国税庁が公表する税理士の情報です。

2021年3月末の税理士の登録者数は79,404人、この中には弁護士、公認会計士も11,144人が含まれています。さらに試験合格者が35,064人、試験免除者が30,471人、税理士の試験は5科目あって最終試験が試験合格か試験免除の区別です。所謂「OB税理士」は試験免除に該当します。

30,471人の全てが税理士OBではありませんが、かなりの数がいると思われます。

税理士事務所の数は24,461事業所となっています。複数の税理士が勤務している事務所も多いので事業所数はグッと減少しますね。

ちなみに、私が所属する関東信越税理士会の登録者数は7,480人です。

比較対象が的確であるかは別として、コンビニエンスストアの数が58,482店舗、歯科医院の数が68,791軒というデータがありますが、それらの件数よりは少ないようです。

いずれにしても、税理士の登録者数は年々増加しており生き残っていくには厳しい業界であることは間違いないです。

【編集後記】

オリンピックも終わり、さて本格的に業務に戻りたいところですが、気分は夏休みです(^^♪

なぜ、税務署でお酒の管理をするのか?

目次

国税庁の任務

国税庁の任務に「酒類業の健全な発達」というものがあります。

国税庁の任務にはこのほかに「内国税の適正かつ公平な賦課及び徴収の実現」と「税理士業務の適正な運営の確保」というものがあります。なんか「酒類業の健全な発達」だけ異色です。

では、なぜ国税庁の任務に酒類業の健全な発達があるのでしょうか?

答えは・・・わかりません!!

国会での質疑もあった

平成 25 年 05 月 14 日の国会でも日本維新の会の方がこの点ついて質問しており、当時の副大臣が答弁しております。

以下、答弁の内容です。

財務省が酒類業を所管する理由というふうなお尋ねがございました。

もう御案内のとおりでございまして、財務省設置法の十九条におきまして、財務省の外局であります国税庁の任務として、内国税の適正かつ公平な賦課及び徴収の実現、これに加えまして、酒類業の健全な発達が掲げられております。

この酒類業の健全な発達という国税庁の任務につきましては、酒類が実は高率の酒税を負担しておるいわゆる財政物資であり、酒類業の発達が酒税の保全と関連性を非常に高く有するというふうなことから、酒類業を産業として所管しておるというふうなものでございます。

分かったような、分からないような答弁です。

税務の現場ではどうなの?

実際、税務の現場ではどうなんでしょうか?間違っても酒税法で税理士が関係することはないと思います。たぶん。

私も税務署勤務時代に同じフロア―に酒税を担当していた者はいましたが、さっぱり何をしているのか分からないといった状況です。ほんとに何をしているのかよく分からないです。

お酒を販売するのに許認可が必要で、昔はくじ引きで?許認可の対象者を決めてた?違うかな?ガラガラポンしてたような気がします。

また、とある一時期、お酒関係の権限が都道府県に移譲されるという噂もありました。

結果、やっぱりなんで酒類を国税庁で管理する必要があるのかわかりません。

個人的には農林水産省とかの方があってるような気がします。

課税・徴収漏れに関する情報の提供について

目次

課税・徴収漏れに関する情報の提供について

国税当局には多くの脱税情報が寄せられています。電話であったり手紙であったりメールであったりとその手段は様々です。

国税庁のHPではそのような情報をメールで受け付けるサイトがあります☟

興味がある人や実際に情報をお持ちの方は、こちらのサイトをクリックして情報提供をお願いします。

多くの情報が寄せられるが、精度の高い情報は少ない。

ホントに多くの情報が寄せられますが、そのうち当たりはほんの少しです。

なぜ、ほんの少ししか有益な情報がないのか?

情報の多くは嫉み、恨みだったり、対象者が曖昧で特定できないなどといった理由で活用できないのです。

例えば「どこどこに住んでいる○○が脱税している」という情報があったとします。

まずは人物、納税者の特定が必要になります。そして脱税しているだけでは、何ら情報に根拠がないのです。「火のない所に煙は立たぬ」ではないのですが、怪しいけれど・・・ちょっと。

情報の蓄積だけで終わってしまいます。

脱税の方法まで情報提供してくれると、もう感激です。

税務調査に行くと

長年、税務調査に携わったきましたが、多くの現場で「なぜ、家にくるんだ!もっと他に誤魔化しているところが、たくさんあるだろう!」と言われます。

情報提供の意味で、「では、その納税者を具体的に教えてください」とお願いすると誰も教えてくれません。

例え知っていたとしても、他所を売るような行為は誰もしませんね。

まとめ

正しく申告しているか否かを調べるのは税務署だけだけど、色んな人が適正申告をしているのか見ているということです。

決して、誰かに見られて困るような行為はしないことです。だって誤魔化しても、結局税務署にバレて高い税金を納めることになるのだから。

国税庁、令和2年度租税滞納状況について公表

目次

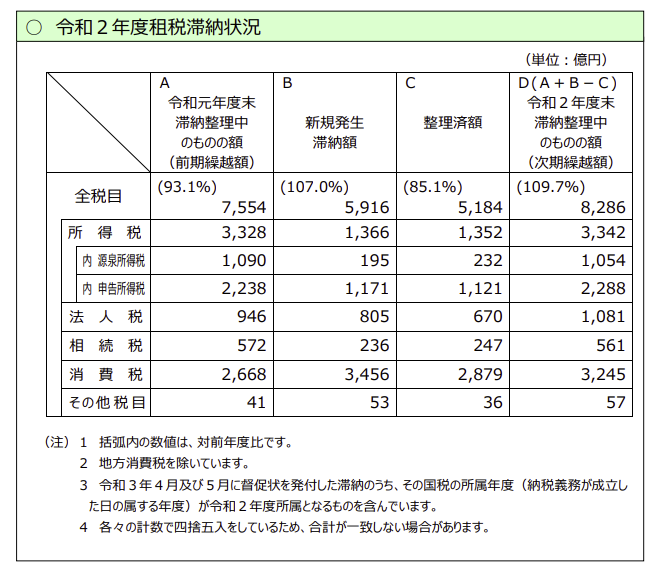

令和2年度租税滞納状況について

先日、国税庁が「令和2年度租税滞納状況について」 を公表しました。

リンク貼っておきます。 令和2年度租税滞納状況について

表にあるとおり令和元年度より滞納整理中のものが732億円増加し8,286億円となっています。732億円の増加には様々な要因あると考えられます。

最大の要因はコロナ禍により滞納整理済額が減少したことが挙げられます。税務調査同様、緊急事態宣言が発出されてからは、税務職員が滞納者のもとへ臨場し滞納整理を行うという機会が減少しているものと思われます。

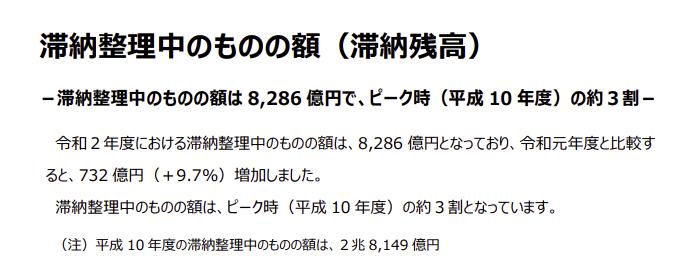

それでもピーク時の3割

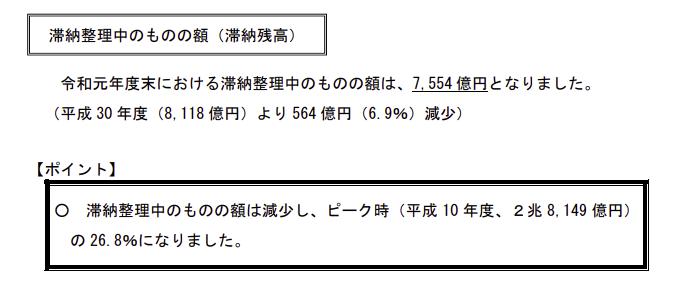

滞納残額を比較するのには疑問がありますが、滞納残高のピークは平成10年の2兆8,149億円なので現在の7,554億円はかなり減少したことになります。

が、しかしですよ。見方を変えれば7,554億円も滞納があるのか!!

真面目な納税者が嫌になってしまいそうな金額です。

国税庁のスタンスが垣間見える公表資料

国税庁の公表資料についてですが、随所に国税庁頑張ってます!!感が伺えます。

例えば、令和元年分の資料では

去年より減少しました!ピーク時の26.8%と大きくアピールしています。

では令和2年度はどうでしょうか?

太字でピーク時の3割を前面に出してアピールしています。732億円増加はそのあとに記載。

滞納残高7,554億円という数字が霞んでしまいそうです。

実は滞納整理を行う職員が一番大変だと思う。

税務職員であるころずっと思っていたのですが徴収担当の職員が一番大変なんだと思っていました。調査担当は、確定申告書が正しいか否かの確認をして間違いがあれば修正申告書や加算税を賦課します。

そこに、納税する資金があるのか?なんて全く気にしません。納税されたかも気にしません。

納税する資金がなくても、修正申告書を提出してもらい加算税を賦課すれば仕事が終わるから。

実際に納税資金がない納税者のところに行って納めてもらう仕事は徴収担当です。

実際に納付してもらうのは想像以上に大変だと思います。

まとめ

税金が納められない理由は様々だと思うのですが、やっぱり期限内に納めてもらいたいものです。

【編集後記】

暑い日が続きますが、体調管理には注意しながら仕事がんばります。

なぜ?税務調査で架空外注費が把握されるのか?

目次

なぜ?税務調査で架空外注費が注目されるのか?

実は税務調査の多くの場面で外注費が注目されます。それはなぜか?

それが今も昔も外注費を装った不正計算が多いからです。不正計算を行う目的は様々で、経営者の遊興費の捻出や受注工作資金の捻出などなど表には出せない現金を捻出するために行われ、結果、国税庁が目指すところの適正で公平な課税を阻害するからです。

外注費を装った不正計算の手口は?

不正計算を装った不正計算には主に2通りの方法があります。1つめは「架空外注費」2つめは「水増外注費」です。

文字通り1つ目は、そもそも何ら役務の提供がないのに外注費として金銭を支払うこと。2つ目は役務の提供はあるものの正規の金額以上に金銭を支払うことを言います。

なぜ?調査官は不正計算を見抜くことができるのか?

調査官は、多くの証憑類を確認しながら怪しいと思う取引を抽出します。何が怪しいのか?

私が講演会等では「きらん✨と光るんです、請求書や領収書が・・・」と話をしています。

不正計算を把握する為には、それは緻密な、そして根気のいる税務調査が必要なのです。

調査対象者の業務内容を丹念に聴取し、受注から決済方法、請求書や領収証、工事台帳があれば工事台帳も検討します。

場合によっては、銀行調査や取引先への反面調査などを実施します。

具体的な調査ポイントをここで書くと国税当局に怒られそうで、書けないのが残念です。

まとめ

税務調査において不正計算を把握するきっかけは、いつもほんの小さな違和感です。小さな違和感に気づくことができるかが税務調査の成否を左右します。

この違和感だけはマニュアルにすることが出来なくて、経験というかセンスが必要になります。残念ながら私にはそのセンスがありませんでした😭

毎回、こんなような記事を書くと最後に、税金を誤魔化しても、絶対にバレるんだよね。だから正しく申告した方が良いよ。と

何故バレるかって?それはね、不正が見つかるまで調査を止めないからさ!

【編集後記】

ここ数日、長野県内のコロナの感染者数が増加した結果、講演会のお仕事が延期になってしまいました。楽しみにしていたの残念です。

松田直樹という男

かつて横浜Fマリノスと松本山雅に所属していた「松田直樹」という男をご存じだろうか。

私より少し年下だけど同年代、卓越した技術と身体能力を備えチームのディフェンスラインを統率していました。

そんな彼が横浜Fマリノスを退団し我が故郷のおらがチーム松本山雅に移籍すると知った時ほど嬉しかったことはありません。

そんな彼を、まさかあんな悲劇か・・・8月2日の練習中に急性心筋梗塞で倒れ、10年前の今日8月4日にこの世を去りました。

もう、あれから10年が経ちました。時の経つのは早いものです。

彼の死をきっかけに長野県中信地区の体育施設の多くにAED(自動体外式除細動器)が設置されました。

松田直樹選手が倒れた練習場には当時AEDは設置されていませんでした。タラればになるかもしれませんが、AEDがあれば松田直樹選手の命は助かったかも。。。

横浜Fマリノスにも松本山雅にも松田直樹選手の魂のようなものが残っています。

いつかまた、J1のステージで横浜FマリノスVS松本山雅の試合が見られたら最高です。

仕事帰りに梓川ふるさと公園によってこようかな。

【編集後記】

乗鞍高原から事務所に戻ると、いかに乗鞍高原が涼しいところか再認識できるという事実。

暑い。

そうだ!乗鞍高原へ行こう!!

目次

そうだ!乗鞍高原へ行こう!!

縁あってお仕事で乗鞍高原へ行く機会があります。お隣の松本市でありながらあまり行く機会のない乗鞍高原。これを機会に乗鞍高原について調べて見ました。

乗鞍岳から東麓に流出した溶岩(主に番所溶岩)によって形成された東西に細長い山麓高原である。全域が長野県松本市安曇(旧南安曇郡安曇村)の大野川区に属しており、西半部(高標高側)は中部山岳国立公園にかかる。西端の最高所で約1800m、東端の最低所で約1100mという標高があり、夏でも気候は冷涼である。

2000年の国勢調査によれば356世帯910人を数えるが、うち年少人口率は約15%、老年人口は約18%であり、日本の山間部にあっては比較的若い人口構成となっている。県道乗鞍岳線(乗鞍エコーライン)に沿って東から大野川、中平、宮ノ原、番所、千石平、楢ノ木、鈴蘭の7つの集落が存在する。

豊富な自然を生かした観光産業が発達しており、住民の多くは観光産業に従事している。ペンション・民宿・旅館・ユースホステル・国民宿舎などを合わせると100以上の宿泊施設があり、レストラン・そば店・お土産屋・貸しスキーなども多い。

3月初めには南極観測隊隊員候補が1週間、ルート工作や雪上歩行やビバークなどを訓練する、冬訓練を行う。

以上、wikipediaからの引用です。

自然豊かな乗鞍高原

7月にも乗鞍高原へ足を延ばしたのですが、とても自然豊かで、とても涼しく素敵なところだと感じました。(写真のとおり)

温泉もあるし、夜になれば満天の星空。

仕事だけで行くのはもったない感じがします。

ゆっくりと家族で観光しながら乗鞍高原を満喫したいです。

明日のプラン

明日は乗鞍高原のクライアント様と午前中に打ち合わせがあります。夕方5時には事務所に戻る必要がありますが、午後は十分観光できそうです。

仕事終わりのランチからのちょっとドライブしてからの日帰り温泉で決まりだな。

よし、そうしよう。

今日のモチベーションがグッと上がってきた。

【編集後記】

月末の講演会の資料作成が思いのほか進まない

国税訴訟、納税者の勝率は7.8% これは高い、低い?

目次

国税訴訟、納税者の勝率は7.8%

先日、税理士新聞の記事で「国税訴訟、納税者の勝率は7.8%」という記事を見ました。果たしてこの7.8%という数字は高いのか低いのか?

例年、納税者の勝率は7%~8%あたりを推移しています。

納税者の立場から見れば、国税当局に逆らっても勝ち目はないと思わせる数字なのもかもしれません。

元税務職員、国税局調査部審理課職員としては、こんなに負けているのかという感想です。

現場はどうなっているのか?

おそらく多くの訴訟は、税務調査での国税当局側の処分が不服である、もしくは税務調査の手続きに違法性があったいうものと思料されます。後者はもう反論の余地はありません。

問題は前者です。

税務調査の場面では、最終的に税務署長が処分をすることになるのですが、その前に「審理担当」という職員が国税側の処分が税法に則った適法な処分であるか客観的に判断します。ここで、多くの問題点は解決されているのです。

「審理担当」

言葉に語弊があるかもしれませんが、調査担当者が一生懸命調査をしてきた事案にケチをつけるのだから大変です。

また、定期異動で立場が逆になることもしばしば起こります。私自身も、国税局の調査担当をしていた頃、審理担当にあーだこーだと言われカチンときたことが多々ありましたが、定期異動で審理担当になるとあーだこーだと言う立場になりました。

7%~8%高い

私の個人的な見解ですが、7%~8%は高い数字だと感じています。

訴訟の個別の税目や税務署の処分か国税局の処分なのか分かりませんが「訴訟で負けない調査」をと言っていたのに・・・。

故に、審理担当がOKを出して7%も負けるのか!という感想です。

ごく稀ですが、訴訟で負けを覚悟の上で処分することもあります。税法自体に不備があり司法の判断を仰いだ上で税制改正を行う、問題提起の意味があるような処分もあります。

まとめ

国税局勤務時代の先輩に「船着が何を偉そうに」と言われそうなブログの記事を書いてみました。

審理担当も組織という大きな器の中で、自分が納得いかなくてもOKを出さざる得ない場面もあるでしょう、ホントはダメだけどね。

私の携わった事案での話ですが、調査が終了して審理担当に事案が持ち込まれOKを出すまでに10か月を要してものがありました。また、調査着手から終了まで1000日以上を要した事案もありました。

懐かしい思い出ですね✨

【編集後記】

今日から8月の業務開始です。がんばります!

生命保険一般課程試験を受験することに・・・。

目次

生命保険一般課程試験って何?

縁あって大同生命様とお付き合いがあり、この度「生命保険一般課程試験」を受験することとなりました。

生命保険募集人は保険募集を行うにあたり、生命保険に関する基礎知識を修得するために、資格試験および研修を受けることが義務付けられています。

この試験を「一般課程試験」といいます。

募集人は一般課程試験に合格のうえ、内閣総理大臣の登録と登録後研修を受けて、保険販売を行うことができます。

ということです。

試験方法はCBT試験

この試験はCBT試験で、問題数は50問。合格ラインは70点以上ということなので35問以上の正解が必要ですね。

出題の9割近くが選択問題ということなので、しかっりとポイントを抑えていくことが必要なのかと思います。

積極的な営業はしないつもりです。

実は生命保険募集人になったとしても、当事務所から積極的に営業をするつもりはあまりないんです。クライアントから要望があれば答える、そんなスタンスでいこうかなと思っています。

クライアントから聞かれて、当事務所は保険取り扱ってないんです。とならないように受け皿だけは用意しておこうという感覚です。

合格できるのだろうか?

ネットで検索するとかなり難易度は低い試験のようです。

一夜漬けでも対応可能。余裕をもって1週間前から勉強を始めましょう!というコメントもありました。

問題内容も分からないので、とりあず大同生命様から頂いた模擬試験を初見、NO勉強で挑戦してみようと思います。

ということで、挑戦した結果67点と不合格!!ちゃんと勉強しようっと。

まとめ

最近、あっちもこっちも試験や資格更新の研修やらで嫌になってきました。

なんか、ずーっとインプットの時間です。

【編集後記】

2日連続でグラウンドで⚽ボール追っかけるのは控えようと思います。

体が悲鳴を上げています。

お気軽にお問合せください

仕事のご依頼・お問合せはフォームをご利用ください。 送信いただきましたら、追ってメールにてご連絡させていただきます。

なお、あらゆる営業に関するご連絡はかたくお断りいたします。

なお、当受付フォームでは、個別のご相談・ご質問を受け付けておりません。