キャッシュフロー計算書の基礎の基礎

「キャッシュフロー計算書」という言葉を耳にしたことがありますか?

知らいないという人、聞いたことはあるけど・・・詳しくは分からないという人は、是非キャッシュフロー計算書を作成する意図を理解していただき、経営判断の材料の1つとしていただければと思います。

目次

キャッシュフロー計算書とは?

キャッシュフロー計算書とは、企業の1事業年度における現金の増減を示す資料です。

事業年度初めに現金がどのくらいあり、事業年度末に現金がどのくらい残っているか、どのくらい増えているかを確認することで、事業年度末に手元にある現金の額を把握することができます。

ちなみに、「貸借対照表(B/S)」は事業年度末における財政状態を示す書類で、「損益計算書(P/L)」は事業年度における利益、経営成績を示す書類です。

キャッシュフロー計算書はなぜ必要か?

「勘定合って銭足らず」という言葉を耳にしたことはありますか。

損益計算上では利益が出ているのに、支出が収入を上回り資金不足に陥ってるケースのことを言います。売上はあるのに売掛債権が回収できずにいる場合などです。

企業は、損益計算上赤字になってもすぐには倒産しません。しかし、手元資金がなくなし資金ショートするとあっという間に簡単に倒産します。

このような状況を常に把握し、早期に確認するためにキャッシュフロー計算書は大変重要な書類といえるでしょう。

キャッシュフロー計算書の読み方

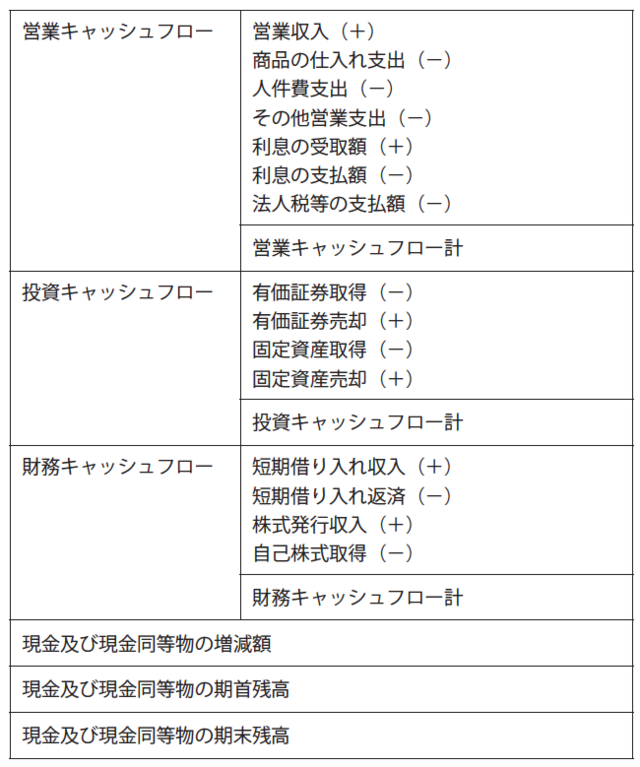

キャッシュフロー計算書は「営業キャッシュフロー」「投資キャッシュフロー」「財務によるキャッシュフロー」の3つに区分されます。

「営業キャッシュフロー」は企業の事業における資金の増減を示します。仕入、販売、管理活動による資金の収支です。「営業キャッシュフロー」は基本的にプラスであることが求められます。正常な会社であれば営業でお金を稼ぐという原則です。この項目がマイナスの場合は売掛金の早期回収や棚卸圧縮、買掛金の支払い期日の延期などの検討が必要となってきます。

「投資キャッシュフロー」は企業の設備投資や事業への投資などの投資活動による資金の増減を示します。通常この項目はマイナスになること多いです。なぜならば、事業を行うには設備投資などの先行投資によるキャッシュアウトが必要不可欠だからです。

「財務キャッシュフロー」は、企業の資金調達と借入金の返済方法などによる資金の増減を示す資料です。この項目がプラスの場合は資金調達をしてこと示し、マイナスの場合には資金を返済したことを示すます。

まとめ

中小企業ではキャッシュフロー計算書の作成をしていない企業が見受けられます。しかし、キャッシュフロー計算書は貸借対照表、損益計算書と同様、中小企業の経営判断に役立つ資料です。

キャッシュフロー計算書は関与税理士に依頼すれば作成してくれますし、最近の会計ソフトであれば自動で作成してくれます。

また、出来上がったキャッシュフロー計算書から見える経営状況など、どのように読み解くか、作成しただけでは意味がありません。読み方が分からなければ税理士に確認してみるのも手段の1つです。

キャッシュフロー計算書の読み方については、またブログで書きたいと思いますので参考にしてください。

【編集後記】

昨日のブログで書いた児童手当の申請もれ、今日、役場に行って申請してきます。