居住用賃貸建物の取得等に係る消費税の仕入税額控除制度の適正化

ついに来たかという感じの令和2年度税制改正です。

居住用賃貸建物の取得等に係る仕入税額控除が制限されます。

制限というか・・・原則控除できないと考えたほうが良さそうです。

今まで、居住用賃貸建物取得の際に、消費税の還付を目的としたスキームが多々ありました。

自動販売機スキームから、最近では金売買スキームまで。

国税当局と納税者のいたちごっこのように、新しいスキームが生まれては法律を改正するという時代が続いていましたが・・・ついに解決かといった感じです。

目次

居住用賃貸建物の取得等に係る仕入税額控除の制限

事業者が、国内において行う居住用賃貸建物(住宅の貸付けの用に供しないことが明らかな建物以外の建物であって高額特定資産又は調整対象自己建設高額資産に該当するもの)に係る課税仕入れ等の税額については、仕入税額控除の対象としないこととされました。

原則、居住用賃貸建物い係る課税仕入等の税額は仕入税額控除の対象としない!!

住宅の貸付けの用に供しないことが明らかな建物とは

住宅の貸付けの用に供しないことが明らかな建物とは、 建物の構造や設備等の状況により住宅の貸付けの用に 供しないことが客観的に明らかなものをいい、例えば、その全てが店舗である建物など建物の設備等の状況により 住宅の貸付けの用に供しないことが明らかな建物が該当します。

具体的には、建物の構造や設備の状況・その他の状況により住宅の貸付用でないことが客観的に明らかでない限りは仕入税額控除が制限されます。

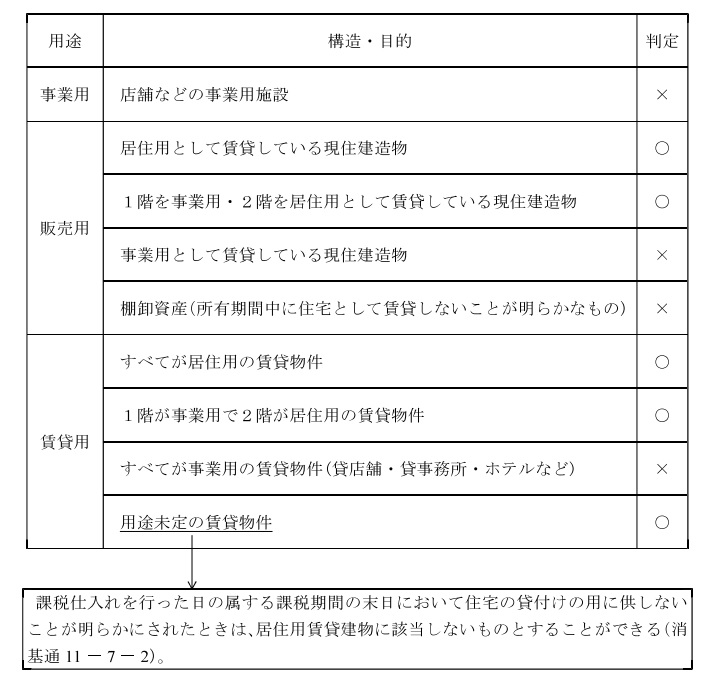

次表の〇印のある物件は「居住用賃貸建物」に該当します。

改正の適用時期は?

適用時期は、令和2年 10 月1日以後に行われる居住用賃貸建物の課税仕入れ等の税額について適用されます。

経過措置として 令和2年3月 31 日までに締結した契約に基づき令和2年 10 月1日以後に行われる居住用賃 貸建物の課税仕入れ等については、上記の制限は適用されません。

まとめ

細かい調整はありますが、制度改正の概要を解説してみました。

税理士としては、新規に建物を取得した場合には、その用途を確実に把握したうえで会計処理をしないと消費税の申告で間違えてしまうという結果になります。

この場合、納税額も大きくなりますので細心の注意が必要です。

さらに、税務当局はこの辺りにフォーカスした調査を実施するのではないかと想定されます。

【編集後記】

古巣国税の異動時期です。

先週、内示があったと思うのですが昔の仲間が動向が気になります。