隠ぺい・仮装と偽りその他不正の行為・・・諸説あり

目次

税法は難しい

税法はとても難しいです。

特に税務調査の場面では事実認定と税法へのあてはめが重要で、税務当局は極力重加算税賦課へもっていきたいので注意が必要です。

国税通則法第68条で重加算税の規定があります。

第65条第1項の規定に該当する場合において、納税者がその国税の課税標準等又は税額等の計算の基礎となるべき事実の全部又は一部を隠蔽し、又は仮装し、その隠蔽し、又は仮装したところに基づき納税申告書を提出していたときは、当該納税者に対し、政令で定めるところにより、過少申告加算税の額の計算の基礎となるべき税額に係る過少申告加算税に代え、当該基礎となるべき税額に100分の35の割合を乗じて計算した金額に相当する重加算税を課する。

他方、国税通則法第70条では、「次の各号に掲げる更正決定等は、第1項又は前2項の規定にかかわらず、第1項各号に掲げる更正決定等の区分に応じ、同項各号に定める期限又は日から7年を経過する日まで、することができる。」と規定している。

偽りその他不正の行為によりその全部若しくは一部の税額を免れ、又はその全部若しくは一部の税額の還付を受けた国税(当該国税に係る加算税及び過怠税を含む。)についての更正決定等

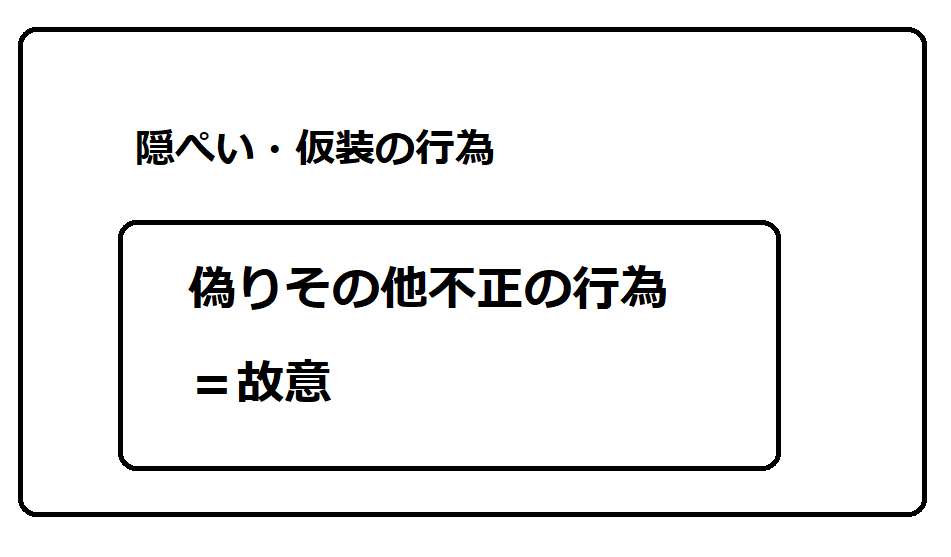

隠ぺい・仮装と偽りその他不正の行為

隠ぺい・仮装と偽りその他不正の行為の違いは何なのか?

実質的には差異がないのか?

学説でも諸説の考え方があるようですが、私個人的には上記図のように考えています。

故に、重加算税=偽りその他不正の行為という考え方には賛同できません。

条文の建付や趣旨は別として、あえて書きっぷりを変えてあるのは立法者の意図があり=ではないと。

税務調査の場面で「重加算税対象なので7期遡及します!」という発言には違和感しかありません。

70条を適用して遡及するのであれば、課税要件について徹底的に議論して納得いかなければ当局側に更正決定処分をしてもらうことも視野にいれています。

これは税務調査に対して非協力的ではなく、事実認定と税法へのあてはめの場面で見解の相違です。

まとめ

あっ!元税務職員がこんなこと書いていいのかな?

まっ、いいか。

まとめにもなっていないな。

【編集後記】

研修用のパワポ作成しないと。1時間Verです。