個人事業者に支給される助成金の課税関係

コロナウイルス関連で国や地方公共団体から様々な給付が行われるようです。

そこで今回は、これらの助成金や給付金の課税関係を整理します。

目次

非課税になるもの

- 助成金の支給の根拠となる法令等の規定により、非課税所得とされるもの

- その助成金が所得税法の規定により、非課税所得とされるもの

1も2も非課税に該当するかは支給する行政機関に確認しるしかないと思います。

課税となるもの

上記の非課税所得に該当しない助成金や給付金は所得税の課税対象になります。

①事業所得

事業者の収入が減少したことに対する補償や支払賃金などの必要経費に算 入すべき支出の補填を目的として支給するものなど、業務上の取引に関連して支給さ れる助成金などは事業所得に該当します。

事業所得には該当しますが、実際には支払賃金などの必要経費を補填するものは、その支出そのものが必要経費になり、また、収入 減少などにより所得金額が生じないときには実質的に課税対象になりません。

②一時所得

臨時的に一定の所得水準以下の方に対して支給するなど、業務上の取引に関連しないもので、一時に支給される助成金などは一時所得に該当します。

一時所得については、所得金額の計算上、50 万円の特別控除が適用されることから、他の一時所得とされる金額との合計額が 50 万円を超えない限り、課税対象になりません。

③雑所得

事業所得、一時所得に該当しない助成金等については雑所得に該当します。

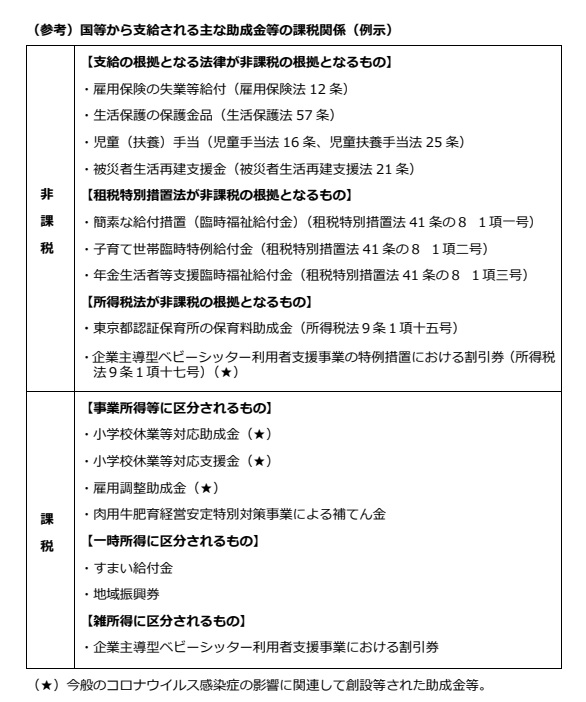

国等から支給される主な助成金等の課税関係

国税庁HPのFAQからの引用です。参考にしてください。

県や市町村での助成金や給付金などは各自治体に確認をお願いします。

まとめ

終息の気配がないコロナウイルス。

企業の存続を賭けて、1日も早く助成金等の給付を実施していただきたいものです。

【編集後記】

この時期、東京都内の固定電話から営業の電話なんてありえない。