ひとり親控除と寡婦控除・・・それから寡夫控除

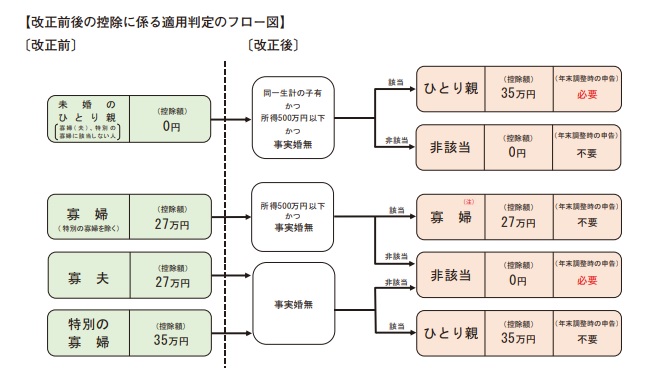

令和2年分の所得税から「 未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し」が行われました。

「令和2年分 年末調整のしかた」の表紙にも注意事項として記載されています。

目次

ひとり親控除とは

ひとり親控除とは、納税者がひとり親であるときは、一定の金額の所得控除を受けることができます。

ひとり親の要件は、次のとおりです。

ひとり親要件

ひとり親とは、原則としてその年の12月31日の現況で、婚姻をしていないこと又は配偶者の生死の明らかでない一定の人のうち、次の三つの要件の全てに当てはまる人です。

(1) その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと。

(2) 生計を一にする子がいること。

この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない人に限られます。

(3) 合計所得金額が500万円以下であること。

ひとり親控除額は35万円です。

寡婦控除とは?

寡婦とは 、原則としてその年の12月31日の現況で、いわゆる「ひとり親」に該当せず、次のいずれかに当てはまる人です。納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりません。

- 夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

- 夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人。 なお、この場合は、扶養親族の要件はありません。

寡婦控除額は27万円です。

令和元年以前と対象となる人の範囲が異なるので注意が必要です。

どうなる寡夫控除

令和元年以前にあった寡夫控除は、令和2年から「ひとり親控除」に変わりました。

まとめ

ひとり親控除創設に伴い寡婦控除の要件等が改正になっています。

年末調整の際には注意が必要です。

詳しくは年末調整のしかたや国税庁HPで確認してください。

【編集後記】

今朝の気温は9度。

とても清々しい朝です。