適格請求書等保存方式の下での税額計算

目次

インボイス制度が導入されると税額計算は変わるの?

軽減税率制度の実施後は、消費税率が軽減税率と標準税率の複数となることから、売上げと仕入れを税率ごとに区分して税額計算を行う必要がありますが、売上税額から仕入税額を控除するといった消費税額の計算方法は、適格請求書等保存方式においても現行と変わりません。

では、具体的に確認しましょう。

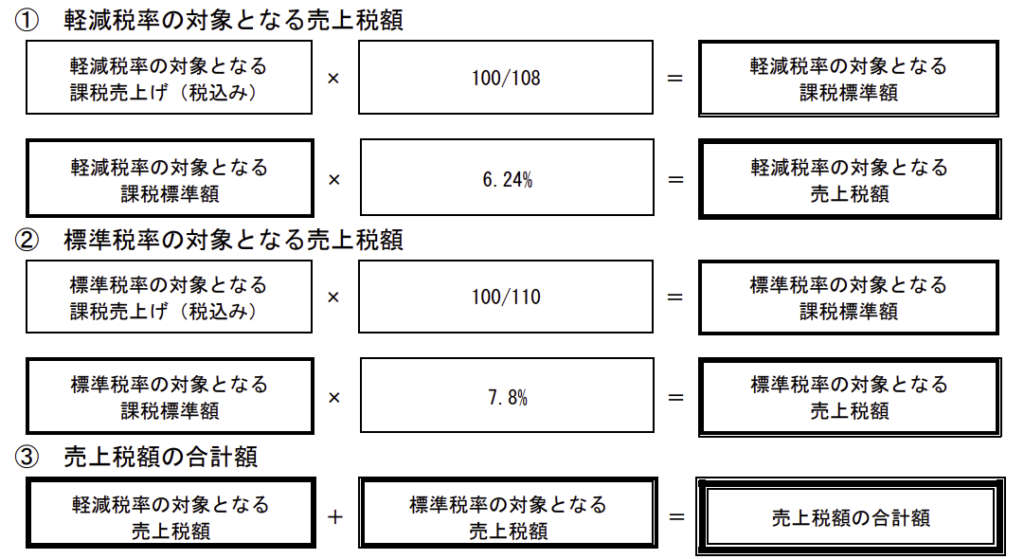

売上税額

売上の税額計算の原則は「割戻し計算」になります。税率ごとに区分した課税期間中の課税資産の譲渡等の税込価額の合計額に、108分の100 又は110分の100を掛けて税率ごとの課税標準額を算出し、それぞれの税率(6.24%又は 7.8%)を掛けて売上税額を算出します。

売上の税額計算の特例として「積上げ計算」があります。これは、相手方に交付した適格請求書又は適格簡易請求書の写しを保存している場合には、これらの書類に記載した消費税額等の合計額に100分の78を掛け て算出した金額を売上税額とすることができるというものです。

売上の税額計算を特例の「積上げ計算」を選択した場合、仕入税額も積上げ計算をする必要があります。

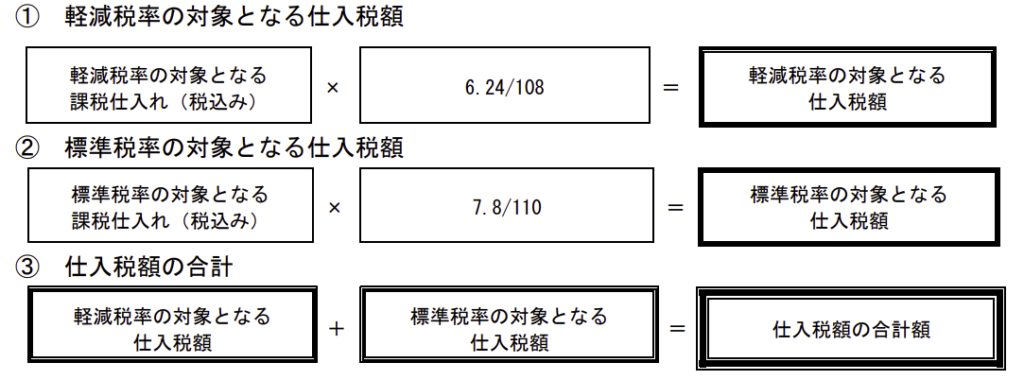

仕入税額

仕入の税額計算の原則は「積上げ計算」になります。相手方から交付を受けた適格請求書などの請求書等に記載されている消費税額等のうち課税仕入れに係る部分の金額の合計額に100分の 78を掛けて仕入税額を算出することになります。

仕入の税額計算の特例として「割戻し計算」があります。税率ごとに区分した課税期間中の課税仕入れに係る支払対価の額の合計額に、108分の 6.24又は110分の7.8を掛けて算出した金額を仕入税額とすることができます。 なお、割戻し計算により仕入税額を計算できるのは、売上税額を割戻し計算している場合に限られています。

効率的な計算方法は?

さて、実際問題として計算方法をどうするか?です。

原則通りの組み合わせは「売上:割戻し計算 仕入:積上げ計算」なのですが、どの方法が有利か不利かを考えずに効率だけを考えれば 「売上:割戻し計算 仕入:割戻し計算」なんだと思います。

他の税理士さんに聞いてみたいな。実際、みんなどうするんだろう。

まとめ

少しづつクライアントに説明しなければと思いながら、私自身の習熟度が低くて焦っています💦

不安でしかない。

【編集後記】

今日の午後、とある方からのご相談ということで久しぶりに外出します。ご本人は気楽にと仰っていましたが。。。さあ、どうなることでしょう。