無申告法人の実態を読み解く

国税庁から平成30事務年度(平成29年7月1日~平成30年6月30日)法人税等の調査事績の概要が公表されました。

その中で最近話題の「無申告法人に対する取組」についても記載されていたので公表内容を解説したいと思います。

目次

国税庁の取組

公表した資料によれば無申告法人の調査件数は2,683件、この内、意図的な無申告法人を把握した件数は488件となっています。

国税庁では

事業を行っているにもかかわらず申告をしていない法人を放置しておくことは、 納税者の公平感を著しく損なうものであることから、国税庁では、登記情報等から 法人を把握した上、無申告法人を的確に管理するとともに、こうした稼働無申告法 人に対する調査に重点的に取り組んでいます。

とあります。

確かに、私が税務職員の頃から、この稼働無申告法人に対する調査に重点的に取り組んでいました。

チュートリアル徳井さんもこのパターンですね。

無申告法人には2つの種類がある

一つは、もう営業実態もなく、資産もなく、ただ法務局に法人登記が残っているという場合。

この場合も、法人が登記上あるので法人税の確定申告書の提出が必要です。が、実際に法人税の確定申告書を提出していなくても事業を行っていないのであれば、大きな影響は出ません。

影響が少ないだけで、提出は必要です。

問題は、前述した稼働無申告法人です。

こちらの場合は、法人として事業を営んでいるにもかかわらず、法人税の確定申告書を提出していないケース。

理由は会社ごとそれぞれ。

利益が出ていないので、税理士に決算書の作成、申告書の作成を依頼できない。

書類が整理されていなくて税理士に依頼できない。

そもそも、申告する気はない!などなど。

少なくとも、法人を設立した以上、法人税の申告やその他の行政機関でするべき手続きは必ずやらなければなりません。

それが責任です。

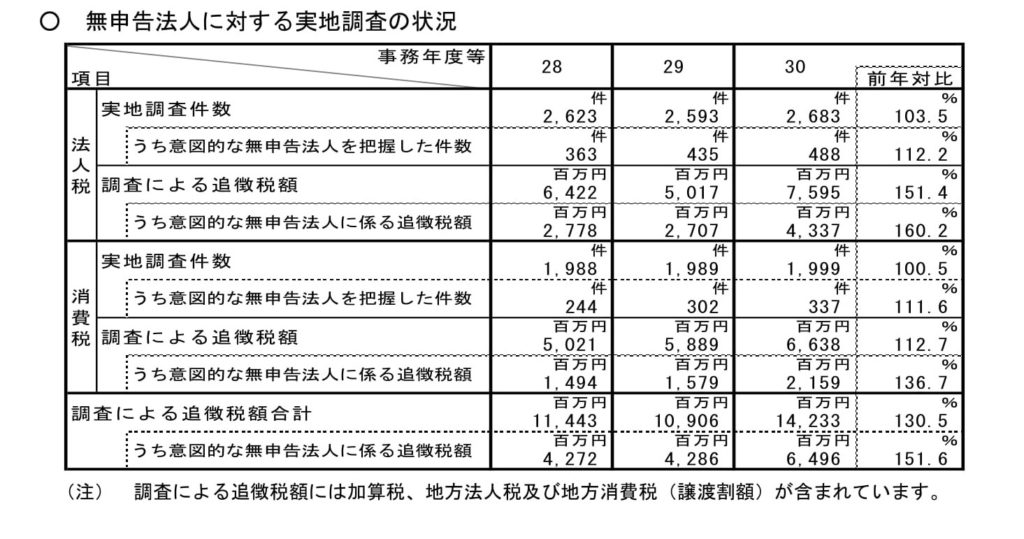

実地調査の状況

表を見ていただければ一目瞭然。年々調査件数、追徴税額が増加しています。

調査による追徴税額なんて前年比151%です。

この表を見て思うことは、こんなにも無申告の法人があるのかと。実際の件数は把握しきれないのかも。

そして、この調査をしなければ約142億円の税収が失われていたこと。

自分がいた職場ですので、無申告の法人に対する調査が困難であることは良くわかります。

申告書も決算書もないところかスタートするのですから。

まとめ

国税OBとして、税理士として無申告法人は許せません。

かといって、税理士も自営業者。報酬と手間を考えるとお断りするケースもあります。

でも、自分がかかわるクライアントであれば責任をもって対応していけたらと思います。

【編集後記】

午前中にfreeeの担当者様と打ち合わせてさせていただきました。

この担当者様との打ち合わせは今日が最後、なんだか寂しい気持ちです。