扶養控除等の合計所得金額要件等の改正

目次

扶養控除等の合計所得金額要件等の改正について

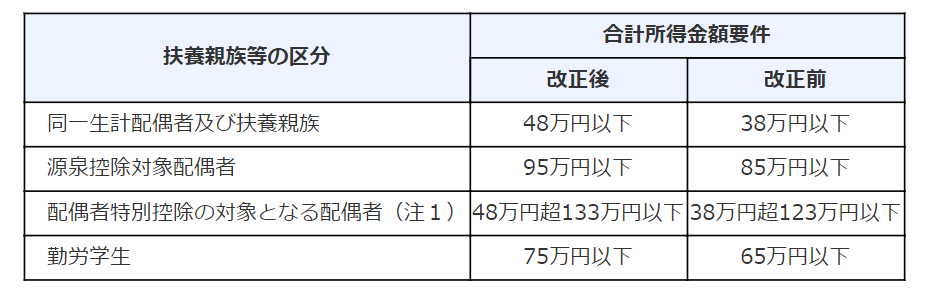

令和2年分以後の所得税について、同一生計配偶者、扶養親族、源泉控除対象配偶者、配偶者特別控除の対象となる配偶者及び勤労学生の合計所得金額要件が、次表のとおりそれぞれ10万円引き上げられましたので扶養親族等に該当するかどうかの判定を行う際には注意してください。

年1回の確定申告しかしない人は所得金額要件が38万円のままだっと思っている人が多くて、実際に私の父は38万円以下だと思っていました。

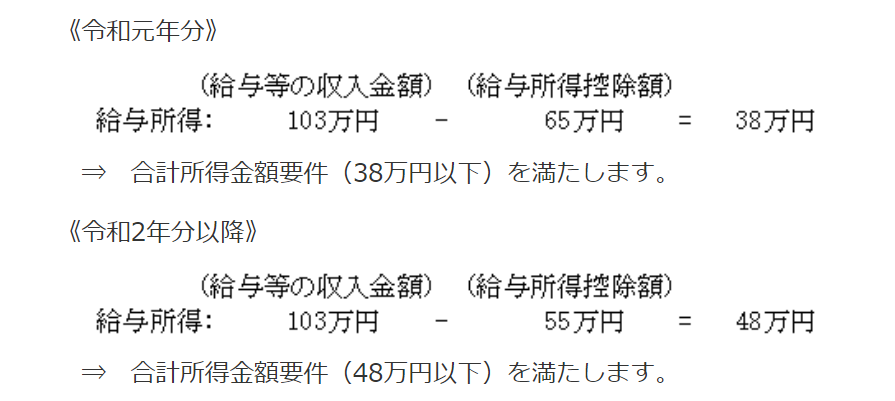

103万円の壁はどうなるの?

扶養親族等の合計所得金額要件が10万円引き上げられるとともに、給与所得控除額が10万円引き下げられています 。

つまり、扶養親族等の所得が給与所得だけの場合、改正前と改正後でその扶養親族等の給与等の収入金額が変わらないときは、改正前と改正後でその扶養親族等の合計所得金額要件の判定は変わらないこととなります 。

10万円増えて10万円減少してますので、改正前と改正後でその扶養親族等の合計所得金額要件の判定は変わらない ということです。

まとめ

確定申告の際には、ご自身のご家族が扶養親族に該当するか再度確認が必要です。

でもね、実は一番大事なのは家族とのコミュニケーションだと思っています。

お父さんがお子さんに「年間の給料どの位?103万円超えてる?」て聞いて「大丈夫だよ、そんなにないから。」と・・・。実は超えていたなんてことも少なくありません。

後で税務署に指摘されて追加で所得税の納付、お父さんが会社から貰っている扶養手当も返還なんてこと聞いたことがあります。

給与所得で確実なのは「源泉徴収票」確認することです。

【編集後記】

今日の午後、freeeから紹介された方とZoomでミーティングがあります。

どんなお話ができるのか、とても楽しみです。