売上原価の算出方法 基本の基本編

売上原価とは?原価って何だ?という方のために、今回は売上原価について解説していきます。

目次

売上原価って何?

もの凄く簡単にいうと「販売した商品の仕入れた時の金額」のことを売上原価といいます。

例えば、10,000円の商品を販売するために、その商品を6,000円で仕入れてきたとします。この6,000円が売上原価となります。

商売をする上で売上原価がどの位なのかを知るのはとても重要なこと。この数字をしっかりと把握することで利益につながるといっても過言ではありません。

では、この1年間の売上原価はどの位だったのか?

1個1個、この販売したA商品の仕入れた金額は〇〇円で、B商品の仕入れた金額は〇〇円でと数えていたのではいつになっても売上原価が算出できません。

そこで、1年間の売上原価を算出する計算方法があります。

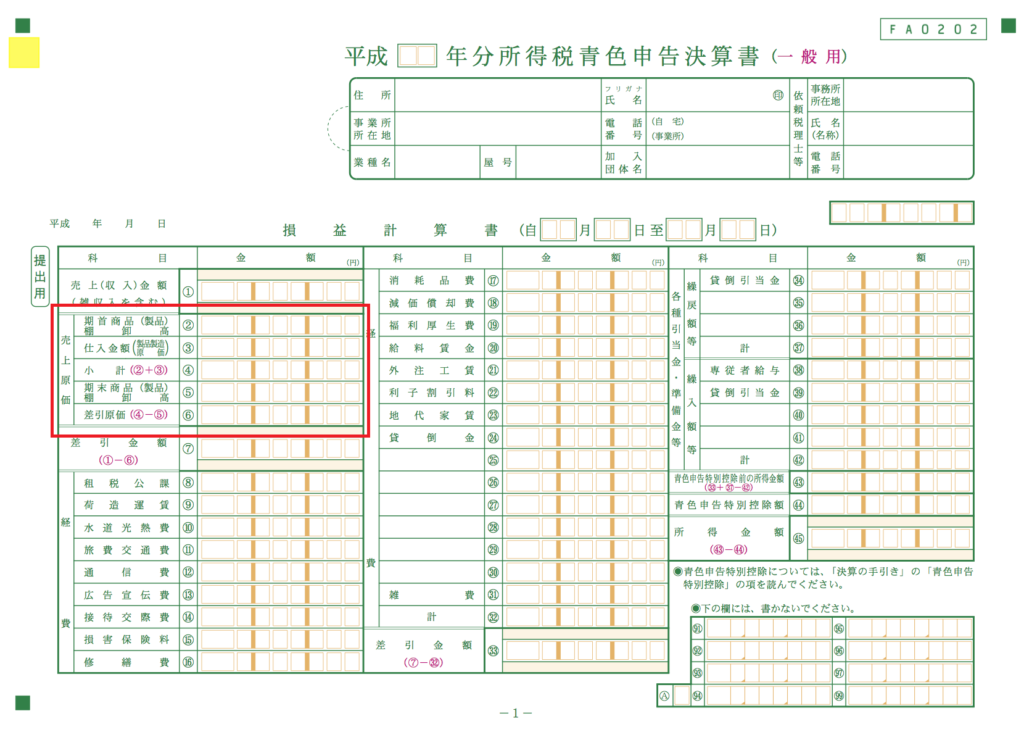

売上原価=年初棚卸高(期首棚卸高)+当年仕入高(当期仕入高)-年末棚卸高(期末棚卸高)

さて、「年初棚卸高(期首棚卸高)」とは、去年仕入れたのだけれど、売上げたのは今年以降になった商品、「年末棚卸高(期末棚卸高)」とは本年以前に商品を仕入れたのだけれど、まだ売れていない商品のことを指します。

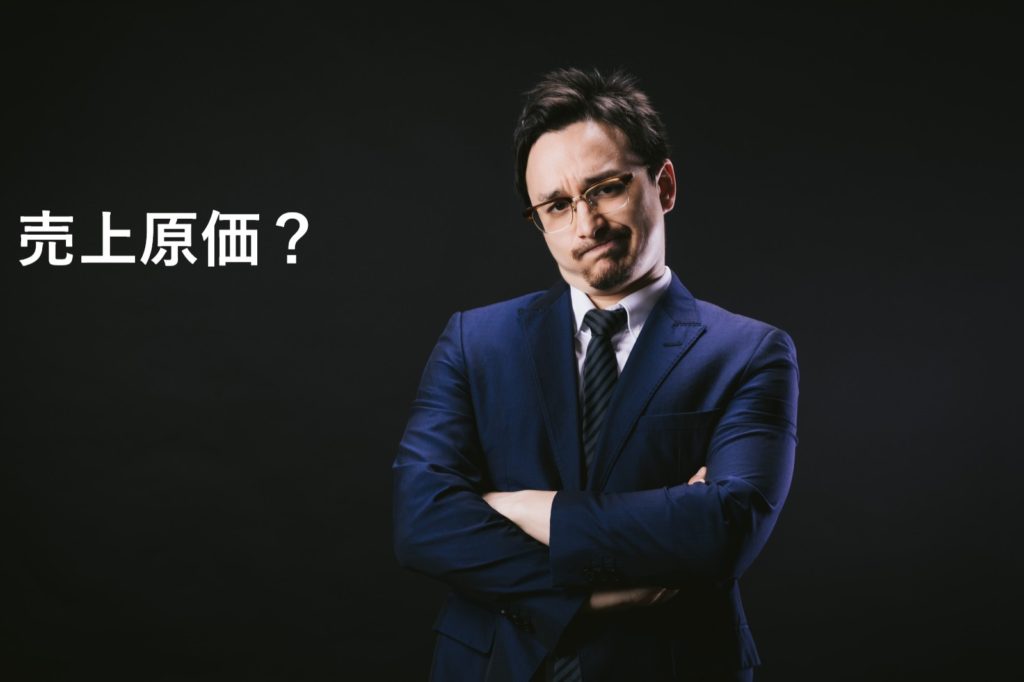

個人の収支内訳書や法人の損益計算書には次のように記載欄が設けられています。

年末棚卸高(期末棚卸高)を正しく把握すること

売上原価の計算でポイントになるのは年末棚卸高(期末棚卸高)を正しく把握すること。

年末棚卸高(期末棚卸高)が正しくないと、売上原価の金額に誤りが生じ、最終的には当年の利益、当事業年度の利益に誤りが生じてしまいます。

あとで問題にならないように年末、期末には売れ残った商品をきちんと数えて、その記録も残しておくようにしましょう。

具体的に計算してみよう!

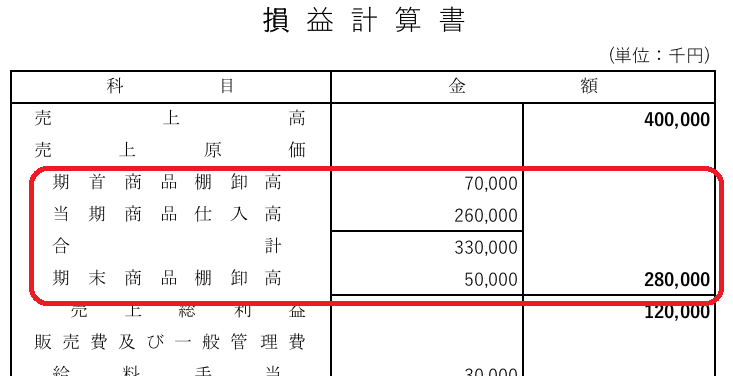

電気屋を営むAさん。X1年の売上原価の計算をしてみよう!

まずは、X1年の年初の棚卸高。X0年の年末棚卸高は2,530,000円だったのでX1年の年初棚卸高はそのままの金額2,530,000円でOK!

次にX1年の商品の仕入れ高。今年の仕入れは13,500,000円だったので、この金額のまま。

最後にX1年の年末棚卸高。実際に12月31日に倉庫に行って確認した結果、2,350,000円分あった!

年末棚卸高 2,530,000円+当年仕入高13,500,000円-年末棚卸高2,350,000円=13,680,000円

当年の売上原価は13,680,000円となります。

まとめ

今回は売上原価について、簡単に解説してみました。

年末商品棚卸高については、その商品の評価方法というものがあります。今回の説明では省略させてもらいました。次回以降詳しく説明したいと思います。

同じような言葉で製造原価という言葉があります。考え方は同じで1つの商品を作るのにどの位お金がかかったか?ということです。

税務調査の際はこの年末棚卸高(期末棚卸高)を不正に操作する事案が多々ありました。棚卸高を故意に低くし当年(当事業年度)の売上原価を過大にすることで税負担を減少させるというものです。

先ほども書きましたが、棚卸をした資料は保存しおいた方が後々良いと思います。

【編集後記】

今日のリーグ戦も雨になりました。日程的に延期が難しいとのことで開催予定。さぁ土のグランドで田んぼサッカーだ!!