ミツモアを退会する

目次

ミツモアを退会する

税理士開業当初に活用していた「ミツモア」を退会します。ミツモアを利用しなくなって1年以上経過し退会しなくても態勢に影響はないのですが、たまに来るミツモアからの営業電話への応対が面倒くさいので正式に退会することにしました。

ですが、ログインして退会を押し下げても「 退会前に自動応募をOFFにしてください 」とのメッセージがあり退会できない状況でミツモアに問い合わせ中です。

ミツモアの手数料は年間報酬額の35%

ここからは「ミツモア」を利用して結果について少し書いていこうと思います。

ミツモアを利用していたのは2019年10月から2020年9月までの約1年間です。この間に4件のクライアントと契約することができました。もちろん成約手数料の35%をミツモアに支払っています。

問題はここからです。この4件の内既に2件が顧問契約解除になっています。毎月顧問報酬として支払いを受けていたのですが、決算前に解約されてしまいました。 もう細かい計算をするのが面倒なのですが、おそらく1件は手数料分を回収できないという赤字の状況です😭失敗したなーと思うのは年間報酬額を前払いにしておけば赤字になることを防げたはず。。。

ミツモアを利用して思ったことは、結局「価格競争」になってしまうということ。1件のオファーに対し5名のプロがアクションを起こすのですが、基本アピールポイントは「価格」のみなのかなと。。。これって税理士業界が疲弊する要因の1つだと思うんですよね。低価格路線は経営を圧迫するだけですね。

で、顧問契約を解除されたクライアントは本業での資金繰り悪化であったり、もともと税リテラシーが低かったりと今思えば問題があったのかなと。それを解決するのが税理士だ!と言われればその通りなのかもしれませんが、やっぱり「価格競争」を経ての顧問契約なので、どこまでサービスを提供するかは考えてしまいます。

まとめ

税理士紹介会社も使ってみないと分からないことが多い、実際に使ってみて感じることもあれば、失敗することもある。ミツモアが悪いということではなく上手に使いこなせれば良いプラットファームであることに間違いはなく、単に私が使いこなせなかったのかなと。。。

もう使わないけどね。

【編集後記】

今日は、税務署退職時の署長の事務所にお仕事に行ってきます。久しぶりなのでお会いするのが楽しみです(^^♪

税務署の決算期は6月!!

目次

あなたの決算期はいつですか?

個人事業主であれば12月、法人であれば定款で定められた決算期があります。法人については、その設立時期や企業の繁忙期を勘案して決めている事が多いようですが、3月決算法人がめちゃくちゃ多いです。

これは国の制度設計が3月末で締めることが大きな要因ではないでしょうか?会計年度の締めも3月末だし学校も4月から新年度が始まるのもいい例ですね。うちの子供たちも新年度が始まりました。

税務署の決算期は。。。なんと6月。

国税当局の決算期は6月末です。なんとも公務員(多くの公務員は3月末)としては不思議な時期ですが、就職した時から6月で締めていると何の違和感もなくなります。

3月末まで確定申告事務があり、その後の納税管理や申告書の整理などを考慮すると3月末で区切るのは現実的ではなく6月末で区切るという理屈は理解できます。

ちなみに定期異動は7月10日です。これも中途半端な日ですが、なんで7月10日なのか考えたことありません。

これからの国税当局は何を考えているのか?

税務署では4月中旬になると税務署の確定申告事務も落ち着き、6月末に向けて動きだします。調査担当者は、現在着手中の事案を6月末までに終わらせようと努力します。転勤しないと思っている場合は、7月以降の調査案件の選定を進めます。

では、国税全体ではどうなのか?

大きな意味では一般企業と変わらないと思います。来年度の事務運営をどのように執り行っていくのか?企業でいうところの事業計画のようなものを策定していきます。7月1日からどのような項目にフォーカスしていくのか?最近で言えば国際化の対応、富裕層への対応などが大きな柱となっています。

一般企業でいうところの本社である国税庁が全体の方向性を決定し、エリアで区切られた国税局に指示をだしそして営業所である税務署で実行していく。当然、エリアある国税局ごと特色があり、また税務署ごとに地域性や規模が違いそれぞれの特色を出していく。国税庁の方向性を維持しながら。そんな感じです。

これらの作業を進めながら令和4年7月1日付で「今年はこの目標に向かって頑張りましょう!!」という文書を発出します。

どこまで内部事情を書いて良いのか分からないので、今日はここまで。あんまり余計なことを書くと怒られるので、、、「船着、余計な事書くなよ」ってね。

【編集後記】

電子帳簿保存法、インボイス制度と変化が著しい会計業界ですが、これらをクライアントに落とし込むのが大変です。

国宝松本城の夜桜会に行ってきたという話。

ということで、今日は写真だけ。

今年の夏はマンスリーレンタカーで乗り切る!!

目次

今年の夏はレンタカーで乗り切ることにしたという話。

私の事業用の車はMINIです。

ですが、このMINIにはクーラーが付いていないんです。最近の夏場は地獄のような車内になります。ちなみにヒーターは付いていますので冬場は大丈夫です。

昨年もクライアントへ訪問して帰宅途中に脱水症状になり、なんとか帰宅したのですが体調を崩してしまう日がありました。

これではいけないと思い。今年の夏はマンスリーレンタカーで乗り切ることに決めました。

でね。お出かけした帰りに松本駅前のニッポンレンタカーに寄って「1か月借りたらいくらですか?」って聞いたらびっくり19万円だとさ、3か月借りたらちょっとした中古車買える!金額。

次にネットでちゃんと調べたら松本市村井にあるジャパンレンタカーに寄って確認したところ33,000円です!!って、えっ!こんなに違うんだ!!対応してくださった担当者の方がネットで予約してください!!とのことなのでネット予約しました。

7月~9月まで借りたいのですが、1か月単位とのことなので時期になったら予約しようと思います。3か月借りても10万円ですね。

根本的解決にはならない

マンスリーレンタカーで今年の夏は乗り切るとして、クーラーが付いていないという現実は変わらず、毎年レンタカーを使うのか?クーラーを取り付けるのか?新しいMINIを購入するのか?

新しいMINIが欲しいと思うのですが、購入しても車庫がないから維持できないんですよ。青空駐車は車が傷むので屋根付きの車庫に置いて置きたいんですよ。現実的には維持費等を考えてもレンタカー対応かな。

まとめ

今年の夏は暑さを気にせず移動できそうです(^^♪

【編集後記】

松本城の桜を見に行こうと車でお出かけしたのですが、めっちゃ混雑していて松本城までたどり着けませんでした。明日、電車で松本まで行ってお散歩しながら花見に行こうと思います。

税理士、健康診断医に行く

目次

ひとり税理士はつらいよ

ひとり税理士で1番困ること、それは体調を崩すこと。時間を自由に使えたり、仕事をする人選んだりとメリットもたくさんあるけれど、体調を崩したら変わりはいないので困る。

幸いにも物を仕入れて売るという商売ではないので、毎月定期的な顧問料は収入として見込めるけど長期になれば顧問契約そのものの継続が困難になってくるかも。

時代といえば時代なのですが、クラウド会計を利用していれば仮に病んだとしても病院にPC持ち込めば何とか仕事ができる。。。意識さえあればね。資料はGoogleドライブに、コミュニケーションはチャットワークで。。。何とかなるかも。

税理士、健康診断に行く

松本市の相沢病院健康センターに「健康診断」のため行ってきます。税務署勤務時代から健康診断はこちらでお世話になっていました。

継続的に健康診断を受けていれば、体のエラーが早期に発見できて対応できる、、、と思っています。もうすでに何事もない!という状況ではないのですが(体の耐用年数は40年だと思っている)、前よりも少しは改善しているとか、現状維持とかであればいいなと思いながら行ってきます。

皆さん、健康診断を受けていますか?

個人事業主の方、サラリーマンの方、経営者の方等々色々な方がおりますが、なんだかんだで健康診断には補助がありますので、これらの補助を有効活用していただいて日々の健康管理に役立てていただければと思います。

【編集後記】

と、言うことで本日は健康診断のため当事務所は終日対応できません。

会計業界の今後を考えてみた

目次

会計業界の未来は明るいのか

10年後になくなる職業に「税理士」が挙げられるなど税理士業界を取り巻く環境は厳しさを増すばかりです。確かに私が税務署に就職した当時の税理士の姿と現在の税理士の姿の違いには隔世の感があります。

ちょっと大袈裟に表現すると「スーツを着た初老の男性税理士が決算資料を風呂敷に入れて持ち運び、計算機片手に日々帳面を作成する。確定申告期や法人税の決算書の作成時期などは深夜まで仕事をしている」そんなイメージでした。

現在では「若い税理士がジャケットをオシャレに着こなし、ノートPCを片手にクラウド会計を活用して会計業界をけん引する」そんなイメージです。

会計業界の未来が厳しいと言われる要因を考える

なぜ、10年後の税理士という職業がなくなるのか?これはAIなどのITの進化です。すでに多くの会計ソフトが導入しているAPI連携(銀行やクレジットカードのデータを会計ソフトに自動で取込む)などで、元来、税理士が行っていた業務がITが取って変わるといわれているからです。

もう1つ、税理士のメインの顧問先である中小企業が、景気後退や後継者不足などの理由から減少傾向にあること、さらに税理士の数は増加傾向にあるということ。限られた顧客をどのように獲得していくのか?「価格競争」になっていくのです。

若手の人材が不足している。

私の事務所の顧問料が高いのか安いのかは分かりませんが「会計業界」にとって「価格競争」は歓迎できません。提供するサービスに対して適正な価格を設定する必要があります。

会計業界に本格的な「価格競争」が起きれば、1番影響を受けるのは実は会計事務所で働くスタッフです。担当する顧問先の数は増えるが給料は増えない。こんな状況が続けば、若手の職員が長く続かなくなってしまいます。

ハローワークの求人情報を見ると「んー」と思う給与設定が多いです、かと言って私が雇用した場合にそれ以上に支払えるのかは分かりませんが。。。日本の平均年収より多くは支給したいです。

会計業界で生き残っていくためには。。。

都市部と地方では考え方は違うと思います。都市部では、ITを使いこなせて当然、プラスαでどのようなサービスを提供できるのか。一方、地方ではITを使えることで少なからず差別化が図れます、とは言っても、遅かれ早かれ都市部と同様にプラスαのサービスが必要になっていきます。

税理士業界がAIに取って変わられる、とはいえそれを使うのは人。地方ではそれを使える人が少ないので、そこにビジネスチャンスがあるではないかと。。。

クラウド会計やSaaSの導入支援ができたら差別化が図れて事務所の強みになるのかなー。

【編集後記】

最近、暖かくなって幸せです。

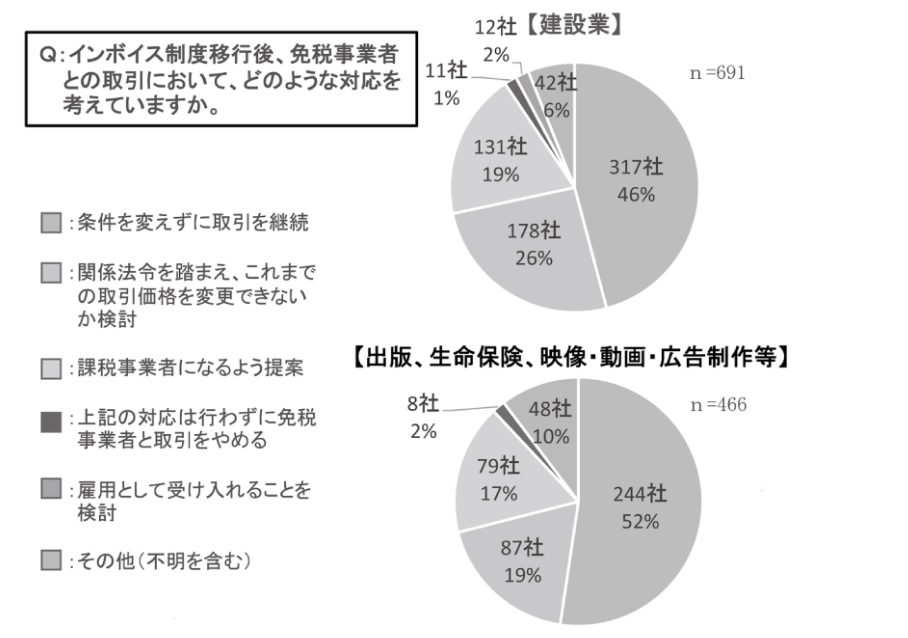

免税事業者との取引に関する対応のアンケート結果からの考察

目次

意外な結果

全体の分母数が少ないこととと、アンケート対象者の企業規模が不明なのですが「条件を変えずに取引を継続」が半数近いことのに驚きました。個人的にはもっと「課税事業者になるよう提案」「関係法令を踏まえ。これまでの取引価格を変更できないか検討」が多いと予想していました。

というか、当事務所のクライアントでは「課税事業者になるよう提案」「関係法令を踏まえ。これまでの取引価格を変更できないか検討」が多いです。 クライアントに消費税の仕組みを説明したり、インボイスの制度を説明したり、下請けの免税事業者の事を考えたりして一緒に考えると

「課税事業者になるよう提案」「関係法令を踏まえ。これまでの取引価格を変更できないか検討」という結論に落ち着きます。

ただ、「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」にもあるように、一方的な価格変更の通知などは「独禁法・下請法で問題なるおそれがある行為」としています。

以下、抜粋です。

Q7 仕入先である免税事業者との取引について、インボイス制度の実施を契機として取引条件を見直すことを検討していますが、独占禁止法などの上ではどのような行為が問題となりますか。

A 事業者がどのような条件で取引するかについては、基本的に、取引当事者間の自主的な判断に委ねられるものですが、免税事業者等の小規模事業者は、売上先の事業者との間で取引条件について情報量や交渉力の面で格差があり、取引条件が一方的に不利になりやすい場合も想定されます。

自己の取引上の地位が相手方に優越している一方の当事者が、取引の相手方に対し、その地位を利用して、正常な商慣習に照らして不当に不利益を与えることは、優越的地位の濫用として、独占禁止法上問題となるおそれがあります。

仕入先である免税事業者との取引について、インボイス制度の実施を契機として取引条件を見直すことそれ自体が、直ちに問題となるものではありませんが、見直しに当たっては、「優越的地位の濫用」に該当する行為を行わないよう注意が必要です。

1 取引対価の引下げ

取引上優越した地位にある事業者(買手)が、インボイス制度の実施後の免税事業者との取引において、仕入税額控除ができないことを理由に、免税事業者に対して取引価格の引下げを要請し、取引価格の再交渉において、仕入税額控除が制限される分について、免税事業者の仕入れや諸経費の支払いに係る消費税の負担をも考慮した上で、双方納得の上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独占禁止法上問題となるものではありません。

しかし、再交渉が形式的なものにすぎず、仕入側の事業者(買手)の都合のみで著しく低い価格を設定し、免税事業者が負担していた消費税額も払えないような価格を設定した場合には、優越的地位の濫用として、独占禁止法上問題となります。

また、取引上優越した地位にある事業者(買手)からの要請に応じて仕入先が免税事業者から課税事業者となった場合であって、その際、仕入先が納税義務を負うこととなる消費税分を勘案した取引価格の交渉が形式的なものにすぎず、著しく低い取引価格を設定した場合についても同様です。

インボイス制度の理解度を高める必要がある。

税理士はクライアントに対しインボイス制度の概要を説明をすることが可能です。クライアントはその内容を理解した上で、取引先に対して説明をする必要があります。

BtoBで双方が課税事業者の場合や、相手方に顧問税理士がいる場合はスムーズに話が進むと思うのですが、外注先が個人事業主やフリーランスの方で消費税の課税事業者ではない場合、この場合は丁寧な説明が必要になるかと思います。

仮に免税事業者から課税事業者になったとしても消費税の負担も増えますし、また税負担も発生します。これらをクライアント側が説明する必要があります。税理士がこれだけ苦労しているのにクライアントが説明できるのかなという不安しかありません。

価格交渉は必要だと考える。

人それぞれ考え方はありますが、インボイス制度導入にあたって免税事業者であることを継続する場合は、改めて価格交渉が必要だと考えます。

例えば、取引価格を維持した場合、インボイス制度導入前は【本体価格10,000円 消費税1,000円 合計11,000円】として取引していたものが、導入後は【本体価格11,000円】となり本体価格が10%UPすることになります。これってやっぱり変だと思います。

逆に導入後を【本体価格10,000円】としてなら、下請業者が支払う消費税分のコストがカバーできなくなり下請業者は困ってしまいます。

故に100-0ではなく、双方でよく協議して適正な価格を設定する必要があります。

免税事業者の士業はどうするのかな?

士業に限らず、月額顧問報酬〇〇円(税別)ってしていたら、インボイス制度導入したら月額〇〇円しかもらえないんだと思う。これで税込金額請求したら、クレーム入りそう。

まとめ

適格請求書のシステムの準備も重要だけど、取引先との関係性もとても重要になりそうなインボイス制度です。

【編集後記】

訳あって高カカオチョコレート🍫を食べてみようと思います。チョコレートあんまり好きじゃなんだけどね。

信州安曇野にも春が訪れた。。。

目次

松本城の桜が開花しました

例年より10日ほど遅く、松本城の桜🌸が開花したとのニュースがありました。信州にも少しづつ春の香りが漂いはじめました。週末には満開になるとのこてなので松本城に足をの延ばしてみようと思います。

御柱祭に御開帳、お練り祭り

今年は諏訪市の御柱祭(7年に1度)と長野市善行寺の御開帳(7年に1度)、もう終わったけど飯田市のお練り祭り(7年に1度)とイベントが盛りだくさん。コロナ禍でなければ日本全国から多くの観光客が訪れ賑わったのに。善光寺の御開帳は行く予定です。

理解が増すごとに再認識するインボイス制度の難解さ。。。

目次

提出期限まで1年を切った適格請求書発行事業者の登録申請

令和5年10月1日からインボイス制度が導入されます。この日から適格請求書発行事業者としての取引を行うためには令和5年3月31日まで登録申請書を提出する必要があります。提出期限まで1年を切りました。

すでに課税事業者であるクライアントは問題ないのですが、免税事業者のクライアントについては検討を重ねる必要があります。

それぞれのクライアントで業種も経理内容も異なるし、適格請求書を発行する準備も進めなければなりません。

理解するほど、悩みが増える。。。

時間を見つけては税理士会や税研の研修動画を視聴したり、国税庁のQ&Aを読んだりと私自身のインボイス制度習熟度を上げているのですが、理解すればするほど実務に落とし込んだ際にどのような影響がでるのか想像できないことが増えてきます。

私自身はインボイス制度導入は賛成派なのでしっかりと対応したいとは思っています。

クライアント側では対応できない?

例えば、「ATMを利用した際の振込手数料に係るインボイスは交付義務が免除されるのに対し、インターネットバンキングで振込む際に発生する振込手数料に係るインボイスには交付義務が免除されない」これって、現状クライアントでは対応できない事象ですよね。

銀行側はどのように対応するんでしょうか?

また私のように電子帳簿保存法に対応している場合はどうなるんでしょうか?

その他、いろんなメーカーでソフトを提供しているとおもうのですが、例えばfreeeとか、Airレジとか対応状況が分からなくてクライアントにどのように説明していいか分からない状況です。

「先生、freeeでできるんですか?」「対応の準備していると聞いてます」って感じです。

粛々と進めるしかないことに変わりはない。

ただ、色んな疑問点があることは重々承知、制度そのものがSTOPすることは無いのだから税理士もクライアントも粛々と進めるしかないのです。

でも、税理士が関与していれば何となくアドバイスも対応もサポートしてくれると思うのですが、顧問税理士がいない中小企業や個人事業主は導入後パニックになるだろうと予想できます。

さて、国税庁はどのように対応するのでしょうか?

まとめ

ここ数日、頭の中はインボイス制度でいっぱいです。

【編集後記】

これから修正申告書提出します。

インボイス制度導入後の消費税調査に関する考察

目次

令和5年10月1日から導入されるインボイス制度

インボイス制度とは・・・

- 適格請求書(インボイス)とは、

売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。

具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。 - インボイス制度とは、

<売手側> 売手である登録事業者は、買手である取引相手(課税事業者)から求められたときは、インボイスを交付しなければなりません(また、交付したインボイスの写しを保存しておく必要があります)。

<買手側> 買手は仕入税額控除の適用を受けるために、原則として、取引相手(売手)である登録事業者から交付を受けたインボイスの保存等が必要となります。

簡単に言えば、インボイスが無いと仕入税額控除をみとめませんよ。ということです。

税務調査の現場ではどのような対応になるのか?

これから書く事は、あくまでも私の個人的な見解で国税庁の公式見解ではありません。私が国税の職場で長年勤務してきた経験からの考察です。

【従来の対応】

細かい消費税法の中身は別として、取引の原始記録の保存の有無を重要視ていました。当然、原始記録がない取引については、そもそも、その支払いがあったのか疑うからです。

税務調査の過程でその支払いの事実が客観的に認められるのであれば法人税又は所得税の経費としては認め、消費税の仕入税額控除を認めない。。。ということになりますが、よっぽどの事がない限り否認することは無かったと記憶しています。

よっぽどもこととは、重加算税等の賦課とか、無申告であり書類の保存が全くないなど。。。

【インボイス制度導入後の対応】

インボイス制度は前述したとおり「売手が買手に対して、正確な適用税率や消費税額等を伝えるもの」です。 これを建前にすれば、より一層厳格に取り扱われるものと思われます。

インボイスの保存が無い・・・アウトです。後で再交付を求めれば認められると思いますが。。。

インボイスに不備がある・・・この場合、しばらくは指導事項になるのではないかと思います。導入直後は混乱もあるでしょう、見積書と納品書でインボイスとするとか、電子データとか、もうパニックです。

税理士がこれだけ研修の機会があって悩むのだから、税理士が関与していない法人、個人などは尚更対応が遅れるていると思います。

調査担当者目線からのインボイス

インボイスの保存がない・・・「否認します」と言うでしょう。

インボイスに不備がある・・・「今回は仕入税額控除を認めますが、取引先に〇〇に不備があります、是正していください」と言うでしょう。

税務署の職員もサリーマンです。限られた時間で効率的に税務調査を行うにはインボイスの適否に時間を使うのは得策とは言えません。故に簡単に内容を精査することはあっても、大々的にインボイスにフォーカスして調査展開することはないかなと思います。

ただし、たぶん、きっと、おそらく国税庁の計表で「インボイス関連の誤り」設定されると、税務調査の場面で指摘されることも増えると思います。

お気軽にお問合せください

仕事のご依頼・お問合せはフォームをご利用ください。 送信いただきましたら、追ってメールにてご連絡させていただきます。

なお、あらゆる営業に関するご連絡はかたくお断りいたします。

なお、当受付フォームでは、個別のご相談・ご質問を受け付けておりません。