公立中学校の運動部活動、地域移行を提言…3年かけ休日から

目次

公立中学校の運動部活動、地域移行を提言…3年かけ休日から

最近、「公立中学校の運動部活動、地域移行を提言…3年かけ休日から」という記事を良く目にします。クリアすべき課題は多々ありますが、地域移行について賛成します。

事実、私が携わっているチームというか、部活動は限りなく地域移行しています。ただ、全く問題がないかと言えばそうでもなく、毎年毎年違った問題が発生するし、これからも同様の問題が発生することは間違いないと思います。声を小さくして言えば保護者対応の部分です。

さて、もう1つの大きな問題は、地域移行した際の指導者の問題です。幸いにして私の携わるチームは私を含めボランティアの指導者が5名います。報酬は一切ありません。それぞれ仕事があるし家庭もあるのでお互いが調整しながら指導にあたる感じになります。

では他のスポーツはどうなのか?おそらく指導者を確保するということが1番の問題ではないかと思います。保護者の方がそのスポーツの経験者であり指導する。。という話はよく聞きます。ですが、子供が学校を卒業するとともに、その親も指導者という立場から離れていくことが多いのではないでしょうか?

それはそうですよね。自分の子供が高校に行ったら、そちらを応援したくなりますよね。うんうん。その気持ちわかる。

課題は解決するしかない。

あれもダメこれもダメでは前に進みません。国が旗を振ったのだから、ある程度の報酬を支払うことで人材を確保することも考えるべきです。

そもそもが学校の先生の負担を減らすという大義名分があるのだから、地域指導者の善意にすがるのは良くないと思います。

保護者の負担も増えるでしょう。道具の問題や場所、責任の所在、1つ1つ課題をクリアしていかないとです。

私はサッカーの現状、しかも長野県の中信地区しかわからないですが、中学年代は多くのクラブチームがあり、部活以外でサッカーをする子が増えています。以前は中体連に合同チーム(部員が少なくて2校で1チーム)で参加なんてなかったけど、最近は増えてきました。

子供の数が減少したのか?サッカーをする子が減少したのか?それともクラブチームに行く子が増えたのか要因はわかりませんが、サッカーに限って話をすれば部活以外に受け皿はたくさんあるということです。

まとめ

学校の先生の負担が少しでも軽くなりますように。

【編集後記】

今日という日が終わる数分前にブログを更新するという堕落した土曜日でした。

NPO法人の役員報酬には注意が必要

目次

NPO法人の役員報酬

NPO法では、「役員のうち報酬を受けるものの数は、役員総数の3分の1以下であること」と定められています。しかし、理事が3名で3名とも常勤である場合に、報酬を支払うことができるのは1名のみとなってしまいます。NPO法でいう報酬とは「役員としての報酬」であり役員が同時に職員としての身分も有する場合には、その職員としての職務執行の対価に対しての給与はこれにあたらないと考えられています。

ポイントは、職務執行の対価に対しての給与は「NPO法上の役員報酬」には該当しないということです。

NPO法上の役員報酬と税務上の役員報酬の違い

ここで問題になるのは、NPO法上役員報酬に該当しない職務執行の対価に対しての給与は 、税法上はどうなるのか?ということです。

税法では、法人税34条において以下のとおり定められています。

内国法人がその役員に対して支給する給与のうち次に掲げる給与のいずれにも該当しないものの額は、その内国法人の各事業年度の所得の金額の計算上、損金の額に算入しない。

一 その支給時期が1月以下の一定の期間ごとである給与で当該事業年度の各支給時期における支給額が同額であるものその他これに準ずるものとして政令で定める給与

つまり税法上は役員と書いてあるだけなので、NPO法が云々とか関係ないことになります。

税法上経費になるのか?

使用人兼務役員に該当するか否か。

職務執行の対価に対しての給与の支払いを受ける者が使用人兼務役員に該当するのか?というこです。役員の地位のほかに職員としての地位に基づき支払いを受けているのであれば使用人兼務役員の使用人部分の給与として法人税上の経費として認められます。 ただし、代表理事などは使用人兼務役員になれませんので注意が必要です。

まとめ

細かい話は割愛しますが、NPO法人における役員報酬には注意が必要であるということです。

【編集後記】

色んな事が起きすぎて、何をどうしていいのか分からない。

bixidに再挑戦中という話。

目次

bixidに再挑戦中という話。

顧問先の経営支援にためにということで以前から試行錯誤しているのですが、そのなかで「bixid」か「Manageboard」で悩んでいます。

試行錯誤していくなかでAPI連携のスピード感が良い「Manageboard」へと傾いていました。というか「bixid」があまりにも遅かったという印象です。

という事で、ここ数カ月「Manageboard」に挑戦してきましたが、これから先を考えるといくつかの問題点がありました。

- 法人のクライアントしか利用できない

- 月額利用料が高く、今後の収益性のビジョンが見えない。

- クライアントとの親和性がイマイチである

ということで、再度「bixid」へ挑戦してみることにしました。

bixidにログイン

改めてbixidの人と話をしました。以前話をした時よりも提供されるサービスが増えていることと、API連携のスピードがUPしているような気がしました。

また、簡易ではありますが、シミュレーションもできるように(プランによって違いがあります)なっていました。

利用料についてもManageboardより割安で、法人、個人で利用できます。

来週から、新しいサービスも始めるようで、そちらも魅力的でした。

暫くは併用してみることに

会計人としてはManageboardの方が専門的で良い感じがするのですが、とあるクライアントに実際に両方を見比べてもらったらbixidの方がビジュアル的に良いという意見がありました。

正直、どちらが良いのか迷っています。クライアントに提案する方法なども手探り状態です。幸いなことにbixidで暫くの間サポートしてくれるとのことでしたの、bixidにも挑戦してみることにしました。

ということで、暫くはbixidをいじってみようと思います。

【編集後記】

有難いことに、本日も新規のクライアントさまとのミーティングです。

税務署の内部事務センター化

目次

税務署の内部事務のセンター化

国税庁では、税務署における内部事務(※)の効率化・高度化を図るとともに、納税者利便の向上や外部事務(調査・徴収事務)の充実・高度化を目指し、令和3年7月から、一部の税務署を対象に、複数の税務署の内部事務を専担部署(業務センター)で集約処理する「内部事務のセンター化」を実施しています。

国税庁HPより引用

(※)内部事務とは、例えば、申告書の入力処理、申告内容についての照会文書の発送などの事務をいいます。

減らない仕事、増える事務量。

今も変わっていなければ、当局の事務量は増加するばかり。さらには人員の削減。IT化が進んだとは言え職員の負担は増えるばかり。限られた労働力を効率的に活用するための設けられたのが「税務署の内部事務のセンター化」。これに限らず、滞納整理とか源泉所得税の関係など既にセンター化されたものも。

センター化にする準備作業だけでも工数が掛かるが、これはfreee会計を導入するのと同じで初期工数の増加はやむを得ない。

問題は仕事量が減らないこと。全体の労働力は決まっているのだから、これを効率的、効果的に運用すればいいのに、それができないのが公務員という組織なのである。もっと簡単に言えば既存の仕事を辞める!という選択肢がほとんどないということ。この仕事って本当に意味があるの?これやることでどれだけの工数が必要で、どれだけのリターンがあるの?という考え方がないから。

過去に1度だけ。

記憶だけなのだが河野太郎氏が行政改革担当大臣だったころ、1度だけ仕事量を減らす仕事があった。それは役所仕事にありがちな膨大な量の報告という仕事を一律20%とか25%とか削減せよ!という仕事。これが国税当局単独の仕事だったのか、国の組織全体で行われたのかは分からないが「これは凄い」と思った記憶がある。

全ての報告を並べて優先順位をつけて下位の報告は削減。

結果、その報告が無くても何ら影響がないのである、そんなもの。

いくら担当者が不要だとう思う仕事も、国全体で動いていると削減できないもの。でももっと上から削減せよ!となれば削減できるもの。組織が大きくなればなるほどしがらみは大きく多い。

一人税理士だからできること

全ての事を私一人で決めて、全ての責任も私。ダメならやめればいい。右に行くのか左に行くのか。自分の感性で決められる。もう組織には戻れない。

やっぱり独立開業して良かった。

【編集後記】

今日は新しいクライアントと契約してきます。

「国税局と言う名の暴挙」

目次

国税局と言う名の暴挙

とある芸能人の方が「競馬で6400万円の大当たり、がしかし高額納税で破産」という記事があり、

コメント欄に「国税局と言う名の暴挙 」と怒りの声が上がっています。(競馬で大当たりした芸能人のコメントではありません、勘違いしないように。ちなみのこの芸能人の方は

「二度と僕のような存在を出さないために、政治家の方なり誰かなりに、この法律をぜひ変えてほしいなという思いはあります」 法律の改正を訴えています。

本当に国税局の暴挙なのか?

物事を正しく見ていくと決して「国税局の暴挙」ではありません。

何故なら、国税当局は行政機関であり立法機関ではないからです。納税者側が税法そのものに納得がいかないからといって、あくまでも税法通りに執行する国税当局に対し暴挙!!とは酷い。確かに国税職員の全員が100%税法に納得がいっているのかと言えば、そんな事はありません。事実、私自身も納得いかないことは多々あります。

逆に税法通りやらないと、それはそれで大炎上です。

さて、争点はもう1つあって「調査担当者の私的都合で調査の結論がずれ込み延滞税が増えた」という点です。

追徴税額が多いと延滞税が増えます。延滞税の計算は納付日まで生じますので結論が遅くなればなるほど延滞税が増えます。

仮に何らかの理由で結論が出るのが遅くなるのであれば「予納制度」を利用することで延滞税を最小限にすることができたはずからです。

予納とは、調査等により近日中(おおむね6か月以内)に納付すべき税額の確定が見込まれる場合に、修正申告書等を提出する前であっても、その納付すべき税額の見込金額を、税務署長に申し出て、あらかじめ納付(予納)することができる制度です。

この制度の説明が無かったのであれば税務署側の落ち度と言わざるを得ません。国税当局側がどうするのか分かりませんが、、、。

まとめ

競馬を含め公営ギャンブルの課税関係については、すでに多くのかたが何らかの形で執筆していますので敢えて触れませんが 「国税局と言う名の暴挙 」 というフレーズに思わず反応してブログを書いてしまいました。

参考までにですが、今回の課税について国税当局の判断は正しいと思います。

【編集後記】

遊びすぎて体がお疲れモードです。

遊びも仕事も全力で。。。

遊びも仕事も全力で。。。

税務署辞めてから、ここ3年。初めて全力で遊んだ4日間でした。色んな事が起きたし、色んな事を経験したし、新しい出会いもあった訳で、また明日から一生懸命に仕事をしようと思える、そんな時間を過ごすことができました。

と、いうことで移動時間が4時間30分も掛かったのでお疲れモード。おやすみなさい💤

ポルシェタイカン GTSに試乗させていただいた。という話。

ポルシェタイカン GTSに試乗させていただいた。

今日は、縁あってポルシェ初のフル電動スポーツカー「タイカン GTS」に試乗する機会をいただきました。人生で初めてポルシェを運転しました。

一昨日、初めてポルシェのマカンに乗って(助手席)を経験して、あれよあれよという間にポルシェを試乗することに🚙しかも初めてのポルシェが電動スポーツカーという贅沢な経験。

ドキドキしながら試乗をスタート。ウィンカーが右側にあると思いカチッとしたらワイパーが動くという、外車あるあるもしっかりと実行しました。

語彙力が少なくて申し訳ないのですが「すごい」「やばい」とか言いながら運転しました。アクセルを踏んだ時の加速感、飛行機の離陸みたいな加速感でした。コーナーリングの車体の安定感。ブレーキ性能。。。すべてがすごい、やばいでした。

ディーラーの方とお話をしていても参考になることばかりで、世間でいうところの成功者の方々と接している人は違うなーって。。。 ちょっと直ぐに購入することはできませんが、こういう車を購入するのもいいなぁて本気で思いました。

ということで、なんとなくの成り行きで50歳までに購入しよう!なんて話になって。その気になってしまって、また仕事頑張ろうって思える貴重な体験をした午後のひと時でした。

【編集後記】

ディーラーの方へ・・・試乗までさせていただき感謝です。ありがとうございました。

金沢百万石まつりに行ってきた。という話。

目次

金沢百万石まつりに行ってみた。

偶然なんですけど、金沢に行く予定と「金沢百万石まつり」の日程が重なりました。

で、ですね。そもそも金沢百万石まつりとは何ぞや?という話ですよ。以下、金沢百万石まつりの公式HPからの引用です。

金沢百万石まつりは、加賀藩祖・前田利家公が天正11(1583)年6月14日、金沢城に入城し、金沢の礎を築いた偉業をしのんで開催されています。6月14日の日付は尾山神社誌に基づきます。

尾山神社での封国祭に合わせて、大正12年から昭和20年まで金沢市祭として行われてきた奉祝行事がルーツで、終戦後は進駐軍の指導により昭和21年から6年間、尾山まつりとして尾山神社奉賛会によって開催されました。

現在の金沢百万石まつりは、昭和27年に金沢市と金沢商工会議所が中心となって開催した商工まつりが第1回目となります。その後、豪華絢爛な百万石行列をはじめ、400年にわたり受け継がれてきた金沢ならではの伝統ある行事が賑やかに繰り広げられる現在の姿に発展しました。

昭和59年(第33回)に初めて、百万石行列の主役である利家役に俳優を起用して以降、全国に発信できる初夏の一大イベントに成長しました。

という、由緒正しいおまつりなのです。コロナの影響もあり3年ぶりの開催とのことでした。

21世紀美術館にも行ってみました。

私自身、何度目の金沢市に来たのか覚えていないのですが、以前から訪れたいと思っていた21世紀美術館に行くことができました。

午前中は美術館で色んなものを鑑賞して満足いく時間を過ごすことができました。

21世紀美術館に金沢百万石まつり、そして美味しいご飯。とても充実した1日で満足です。

【編集後記】

人は失敗して初めて成長するものだと信じています。

善行寺御開帳に行く

目次

善行寺御開帳に行く

善行寺御開帳、それは「七年に一度、絶対秘仏である御本尊の御身代わり 「前立本尊」(鎌倉時代・重要文化財)を本堂にお迎えして行う「善光寺前立本尊御開帳」。

仏都の春、御仏とのありがたいご縁が生まれます。」

前回は2015年で5月21日に足を運んでいました。前回はまだ税務職員で、何かの研修で長野税務署へ行くことがあり、その帰り道に寄ったと記憶しております。

本来であれば御開帳は2021年に開催予定でしたが、新型コロナウイルス対策のため1年延期され2022年の今年開催される運びになりました。

今回は、石川県に行く用事があり、家を少し早めに出て長野駅で途中下車して善光寺まで御開帳に来ました。

以外にも多くの観光客がいました。

善行寺に着いたのは12時を少し過ぎた頃でした。お昼時ということもあり、飲食店には多くの人が並び、また参道には多くの観光客が善行寺向かって歩いていました。少しづつではありますが、活気のある善行寺が戻ってきたのかなと感じました。

と、いうところで、これから金沢に向かいます。今は新幹線の中でブログ書いています。

【編集後記】

昨日の疲れが残っています。ずっと座ってミーティングをしていただけなのですが、疲労感半端ないです😭

freee/AxA相談会~電帳法~に登壇する

目次

アドバイザー×アドバイザー相談会

freeeでは

「この使い方であってるのかな?」

「他の事務所ではどうやって使っているんだろう?」

freeeを使っていて実務で躓かれたことは、皆さん多かれ少なかれあるのではないでしょうか。

freeeからも様々なナレッジを提供していますが、やはり同じ悩みを経験している先輩アドバイザーさんに相談するのが解決への一番の近道かと思います。

この相談会では、各回ごとにテーマを設定。freee歴の長いベテランアドバイザー様をお招きし、LT(Lightning Talk)を頂いた上で相談会を実施します。

あなたのその疑問、先輩アドバイザーにぶつけてみませんか?

ということで、相談会を定期的に開催しています。

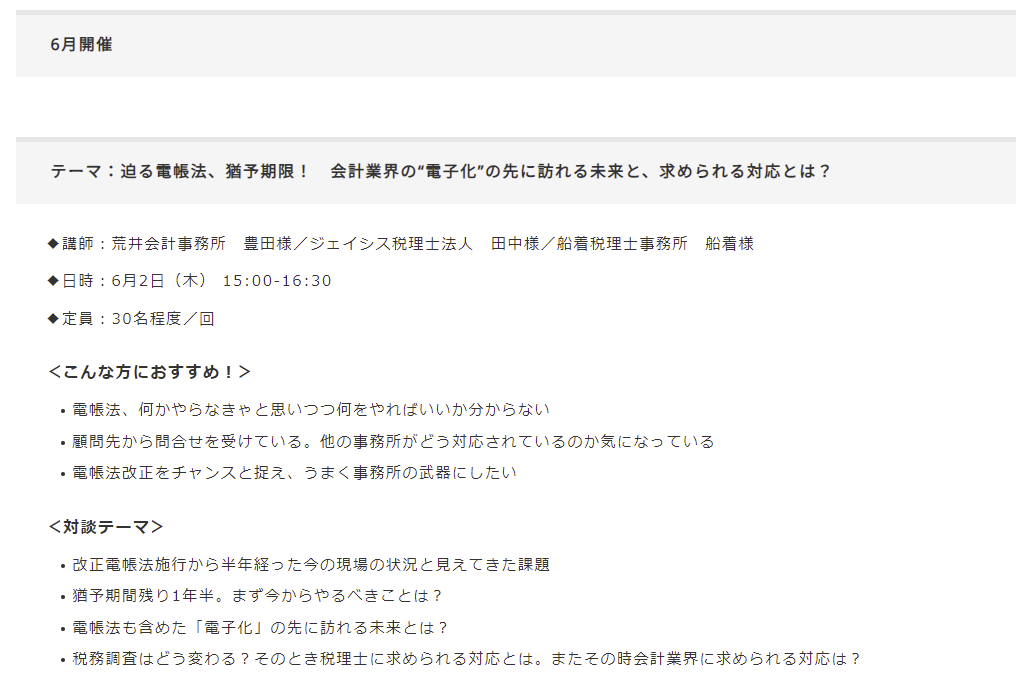

そして今回のテーマは「迫る電帳法、猶予期限! 会計業界の“電子化”の先に訪れる未来と、求められる対応とは?」と題して6月2日(木) 15:00-16:30 がありました。

私の期待値は国税当局の考え方。

なんと、今回初めてアドバイザー×アドバイザー相談会に登壇させていただきました。

freee歴の長いベテランアドバイザー様をお招きして。。。freee歴は長くないのですが、元国税職員から見た電帳法的な感じで1時間30分、他のアドバイザーの方と対談方式という形でお話させていただきました(^^♪

普段は定員が15名程度のところ、今回は30名に設定してあり、6月18日に参加者募集を開始して5日目で定員の倍近い56名の方が申し込んだとか。さらに当日までに参加者は増え最終的にはzoomの画面上では70名近い方が参加しておりました。電帳法が旬な話題なんだと改めて気付かされました。

無事に終了!!したと思っているのは私だけ?

ちょっとテーマが壮大すぎて。。。困る

でも、終わってみればあっという間の1時間30分だったけど、最後は怒涛の国税当局側の考えの質疑が多かったような気がします。やっぱり最終的に困る場面は税務調査の場面だという事が良く分かりました。

いやーホントしかし緊張しましたね。画面越しで視聴されている方の反応みたなのが分からないので不思議な感覚でした。そしてテーマが壮大!「迫る電帳法、猶予期限! 会計業界の“電子化”の先に訪れる未来と、求められる対応とは?」会計業界の“電子化”の先に訪れる未来なんて想像出来ないし。。。

でも、アサインしてくれたfreeeの中の人にはホント感謝しています。こんな機会がないと電帳法を深く学ぶこともなかっただろうし、船着税理士事務所をアピールすることもできなかったと思うとホント貴重な経験をさせていただきました。

相談会に参加された方の感想が気になりますが、登壇して良かったです。

【編集後記】

当事務所、明日6/3から6/6までお休みします。

お気軽にお問合せください

仕事のご依頼・お問合せはフォームをご利用ください。 送信いただきましたら、追ってメールにてご連絡させていただきます。

なお、あらゆる営業に関するご連絡はかたくお断りいたします。

なお、当受付フォームでは、個別のご相談・ご質問を受け付けておりません。