税務調査では何を見られるのか?【経費編】

コロナの影響で税務署が行う調査の件数が減ったとはいえ、やっぱり税務調査の不安はありますよね。ということで今回は第2弾!

少しでも不安を取り除くために、税務職員が税務調査で何を見るのか?事前に分かっていれば心の準備もできると思うので、今回は税務職員が税務調査で何を見るのか?を紹介します。

目次

税務調査の基本

税務調査の基本は「物の流れ」「金の流れ」「書類の流れ」いわゆる商流図を確認します。

これに加えるとしたら「WHO」誰が行うのか確認します。

なんとここまでは、前回のブログと全く同じ内容です。

税務調査で見るもの【経費】

ここからが本編です。

税務調査で何が見られるのか?を説明する前に、税務職員は何を考えているのか?

基本、税務職員は経費の水増しや架空の経費や外注費が無いか検討します。

では、どうやって検討しているのか?

確認する書類は業種業態によって違いますが、入り口は請求書、領収書、納品書、発注書、工事台帳や作業指示書・・・ありとあらゆる書類に目を通します。

ここからが文章にしづらいところ。

これらの書類から「違和感」を感じ取るのです。

例えば、領収証がいつもアウトプットされたものなのに、手書きの領収証がある。

例えば、得意先コードがいつもと違う。

例えば、種類の通し番号ズレている。

例えば、手書きの領収証の頭の数字の筆圧が違う(領収証に加筆している)

例えば、書類の綴り順が日付とズレている。

例えば、印字されいてる数字がズレている。

これ全て実際に架空経費や水増しの発見となった僅かな違和感です。

ここから、税務調査が大きく動き出すのです。

なぜ、分かったのですか?と聞かれることがありますが「書類が光って見えるんですよ」と答えていました。

「書類を見て違和感を感じられるような職人気質の調査官が少なくなりましたね。」と知人の税理士に言われると、責任を感じてしまいます。

まとめ

税金を誤魔化してはいけません。

しっかりと正しい申告をして納税をすれば何の問題なく終わります。

やっぱり適正申告するのが1番です。

【編集後記】

1月の終わりに東洋経済新報社の記者の方の取材を受けました。

今日、記事になっていました。

なんだか、とても嬉しいです。

税務調査では何を見られるのか?【売上編】

コロナの影響で税務署が行う調査の件数が減ったとはいえ、やっぱり税務調査の不安はありますよね。

少しでも不安を取り除くために、税務職員が税務調査で何を見るのか?事前に分かっていれば心の準備もできると思うので、今回は税務職員が税務調査で何を見るのか?を紹介します。

目次

税務調査の基本

税務調査の基本は「物の流れ」「金の流れ」「書類の流れ」いわゆる商流図を確認します。

これに加えるとしたら「WHO」誰が行うのか確認します。

税務調査で見るもの【売上】

まずは、上記で確認した商流図をベースにします。

物はどのように流れていくのか?発注書?納品書?運送業者はどこ?

売上代金の回収方法は?現金?小切手?手形?振込み?領収証は発行しているの?

作成する書類は?誰が作成するの?納品書?請求書?領収証?完成報告書?工事台帳?

ここまでが、基本中の基本です。

商売をしていれば、業種業態によって作成される書類は様々です。

その基本を抑えながら、何を確認すれば真実の売上を把握できるのかを考えています。

ここからが本番。

請求書、納品書を確認するのは当たり前。

領収証や通帳を確認するのも当たり前。

ここで売上の計上漏れが把握された場合は、経理がずさんとしか言いようがありません。

税金を誤魔化したい人は、請求書の控えを捨ててしまったり、現金で受領しても領収証を発行しないなど、表むき売上がなかったことにしないといけいないのです。

さて、税務調査で見られるものは何か?

例えば、請求書から売上を計上しています!とします。

では、その請求書は誰がどうやって作成しているのか?請求書の基となる資料は何?

誰が作成しているのか?社長?経理担当?社長の家族?

取引先からの発注書なのか?

社長の手帳に詳細が書いてあるのか?

従業員からの報告なのか?

工事台帳で完成報告書が作成されたものなのか?

つまり、何が言いたいのかと・・・。

必ず商売の基本となる軸があって、必ず作成する書類があるということです。

請求書のベースになる書類は、社長の手帳だったり、、FAXでの受信した注文書や発注書、運送会社であれば運転記録など。

そんなの関係ないでしょ!と言われるものが実は真実の売上を把握するのに大事だったりするのです。

まとめ

当然、税金を誤魔化してはいけません!

残念なことの毎年、税金を誤魔化している人がいるのも事実です。

「税務調査でそんな事までするの!」ということもしばしばあります。

私自身もやってきました。

何を見られても「正しい申告をしている」という自信があれば税務調査なんて怖くありません。

どん!と構えて税務調査を受けましょう。

【編集後記】

実は、「どうぞどうぞなんでも見てください」と言われるのがい1番嫌でした。

ちょっとでも社長が抵抗してくれたら、何かあるのかと思って調査していました。

税務職員っぽい

確定申告の時期なので、何となく税務職員っぽいを書いてみます。

あくまでも、私の個人的見解です。

目次

濃い目のスーツと真っ白なYシャツ

税務職員は公務員なので、比較的地味なスーツを着ている人が多いようです。

黒に使いスーツや濃紺のスーツなどが主流でしょうか。

さらに、白いYシャツ!白Yシャツしかダメみないな部署もあります。

国税局に向かう道は「あー公務員だな」と思わせる雰囲気が漂っています。

官庁街なんてTHE公務員ってかんじです。

私が税務職員時代は明るい色のスーツを好み、白のYシャツは冠婚葬祭用以外はありませんでした。

周りの税務職員とは、たぶん違っていたと思う。

バックには交通安全のための反射板を装備

警察の方による交通安全に関する講話があるためか、通勤に使うバックに黄色の反射板がクルッと巻いている職員が多くいました。

☝こういうの。

長野県だけかもしれないけど、あと市役所の人も装着している人いるかも。

当然は私は装着していませんでした。

濃いスーツで白いYシャツ、バックに反射板を装着して団体で歩いていたら税務職員に間違いない(^^♪

よく分からないけど・・・税務署っぽい。

会計事務所の方に言わせると税務職員には「税務署っぽい」雰囲気があるようです。

私には分からないのですが「税務職員っぽくないね」と言われるのが最高の誉め言葉で、言われた時は最高に嬉しかったです(^^♪

まとめ

こんな事書いて良いのか分からないけど、税務調査などで事前に内偵調査みたいなことするんですけど、濃いスーツで白いYシャツ、バックに反射板を装着していたら狙われているかも・・・。

過去の1度、社長に先日店に来てましたよね!税務署かなって思ってました。と言われて焦ったことがありました。

長年税務署に勤務していると知らずに税務職員っぽくなってしまうのかもしれません。

もう関係ないですけどね。

【編集後記】

今日はバレンタインデー!特に興味なのです。

情報処理支援機関とは?

SNSでまた新しい単語を発見したので調べてみました。

「情報処理支援機関」

情報処理支援機関とは何か?

経済産業省認定の制度でHPには以下のように記載がありました。

人手不足下における中小企業者等の生産性向上が求められる中、中小企業者等の生産性向上・経営基盤強化のために、2018年7月9日に「中小企業等経営強化法」の一部改正が施行され、中小企業の生産性向上に資するITツールを提供するITベンダー等のIT導入支援者を「情報処理支援機関」として認定する制度が創設されました。

経済産業省HPより

比較的新しい認定制度のようですが、HPで確認するとすでに875社が認定を受けていました。

長野県で検索すると14社ヒットし比較的規模が大きい企業が名を連ねています。

リンク貼っておきます。

目次

情報処理支援機関に求められること

1. IT及びITツールに関する専門的な知識・経験・実績を有していること

情報処理支援機関の認定に申請する者は、3年以上のソフトウェア又はクラウドサービスの提供実績、または10者以上の中小企業への提供実績を有していること。

2. 生産性向上を行おうとする中小企業者等に対しIT利活用に係る指導及び助言が行えること

3. ⻑期間にわたり継続的に⽀援業務を実施するための実施体制を有すること

4. 広く中⼩企業者等に対して、情報開⽰を⾏うことに同意できること

申請時に取得する情報(事務所の所在地、情報処理支援業務の内容等)はホームページ等で公表されるとともに、第三者により当該情報が二次利用される場合があることの同意

5. 欠格条項に該当しないこと

中小企業等経営強化法第27条第1号から第8号までのいずれにも該当しないことの宣誓

6. その他事業体に関する確認が可能であること

履歴事項全部証明書※(個人事業主の場合は開業届)の提出等

※発行の日から3か月以内のもの

個人事業主の場合は開業届の場合は開業届の提出を求めていることから、個人事業主でもなれるということですね。

まとめ

税理士法人で認定を受けているところが数社ありました。

そして調べていくうちに、また新しい「情報処理安全確保支援士」というのがありました。

バックオフィスの効率化に寄与できるように引き続き前に進めるように、また情報処理支援機関になれるように努力していこうと思います。

【編集後記】

久しぶりに⚽を蹴ったら、筋肉痛になりました。

運動不足です。

⾃賠責保険料の損⾦算⼊時期について

目次

自賠責保険とは?

自動車損害賠償責任保険(じどうしゃそんがいばいしょうせきにんほけん)とは、自動車損害賠償保障法によって、自動車および原動機付自転車を使用する際、全ての車の所有者に加入が義務づけられている損害保険である。略称自賠責保険(じばいせきほけん)。公道で走行する際に、加入が義務付けられていることから、俗に「強制保険」といわれる。

wikipediaより引用

損金算入時期は?

通常,保険期間は3年,その後2年ごとに更新することになるが,その保険料の全額を加⼊,更新ごとに⼀括で⽀払うこととなる。

3年又は2年分の保険料を支払った際に、損金算入時期はどうなるのかという疑問が発生します。

法⼈税法上,損⾦算⼊が認められる費⽤は当期に債務が確定しているものに限られる が,継続的に役務提供を受けるための費⽤でまだ提供を受けていない費⽤(前払費⽤)の うち,その費⽤を⽀払った⽇から1年以内に受ける役務に係るもの,いわゆる短期前払費⽤については,継続適⽤を条件に,⽀払った際に⼀時の損⾦とすることが認められてます。

自賠責保険料の場合は保険期間が1年を超えることから、上記の短期前払費用には該当しないことになります。

ということで、原則,その保険期間に応じ期間按分して損⾦算⼊するが,⾃賠責保険は加⼊しなければその⾃動⾞等を運転することができない,いわゆる強制加⼊保険であることなどから,実務上,⽀払った際に⼀時の損⾦とする処理が認められていることが多いよです。

税務調査ではどうなるのか?

企業側が自賠責保険料を支払った際に損金計上していたが、税務調査で「それは期間案分する費用です」と指摘された場合どうなるのか?

税理士としては抵抗します。広く一般的に支払った際の損金計上が認められているから。

「更正処分してください」

結論はわかりません。

まとめ

税務調査を長年経験(調査する側)してきましたが、自賠責保険料を否認したことは1度もないです。

さて、結論がどうなるのか?気になるところです。

【編集後記】

今日のランチは娘が作る「オムライス」です。

税務職員への道

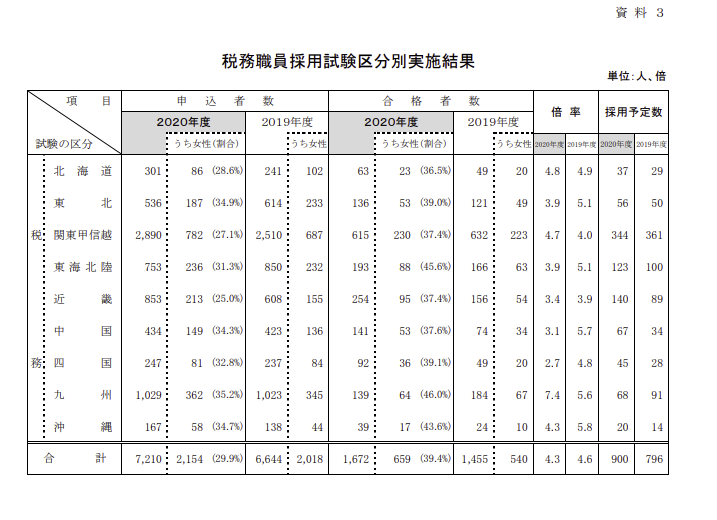

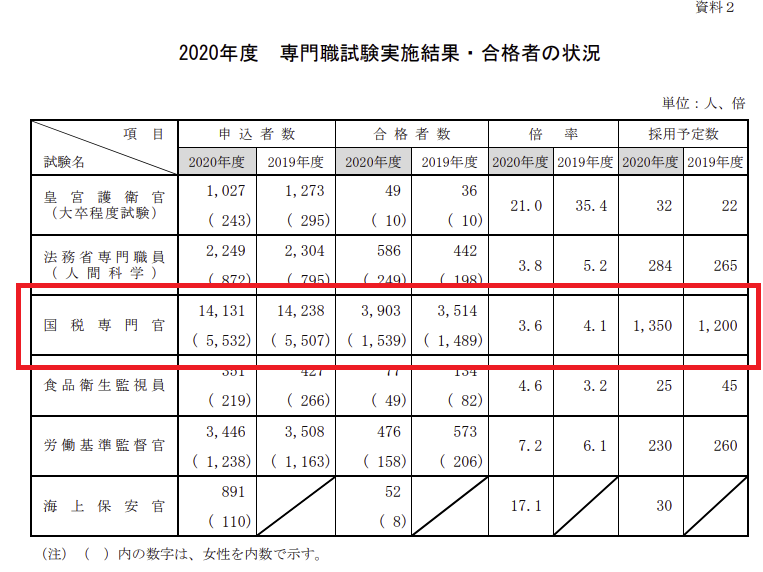

まったくもって税務職員に未練はないのですが、ふと今年度も多くの人が税務職員になるんだなーというブログです。

税務職員になる道は主に2通り。

税務職員採用試験を受験して合格するか、国税専門官採用試験を受験して合格するかの2通り。

前者は高校卒業程度、後者は大学卒業程度。

上の表は2020年度の状況です。

受験者数7210人に対し合格者数1672人。ここまでは良いとして採用予定者数900人ってどいうこと?

800人近くが辞退するってことでいいのかな?

国税専門官にいたっては1350人の採用に対して合格者3903人!

職員の採用という事務の経験がないので、この数字が通常なのか異常なのかが分からいないです。

税務署、国税局勤務時代に税務の職場が人気がないという噂は聞いていたのですが、合格しても辞退する人が多いということ?でしょうか。

もう、辞職してしまった私が書くのも気が引けますが、魅力ある職場づくりをしないと優秀な人材が採用できなくなってしまいます。

徴税事務は国の根幹をなす部分なので不安ですね。

税務の職場に限らず民間でも同じことが言えることですけど。

税務の職場は、国家公務員なので収入は安定していますが、あまりお勧めはできません。

【編集後記】

今はやりのClubhousって使ってますか?

未分割遺産から生ずる不動産所得の帰属について

今回のテーマは「未分割遺産から生ずる不動産所得の帰属について」です。

相続財産について、遺産分割協議がなかなかまとまらないケースも見受けられます。

この間も被相続人が所有していた賃貸用不動産から賃貸収入が発生します。

さて、この賃貸収入はいったい誰の収入になるのでしょうか?そして誰が賃貸収入に係る確定申告を提出することになるのでしょうか?

答えは・・・

相続財産について遺産分割が確定していない場合、その相続財産は各共同相続人の共有に属するものとされ、その相続財産から生ずる所得は、各共同相続人にその相続分に応じて帰属するものとなります。

簡単に説明すると「相続人、みんなのものですよ!」ということ。

したがって、遺産分割協議が整わないため、共同相続人のうちの特定の人がその収益を管理しているような場合であっても、遺産分割が確定するまでは、共同相続人がその法定相続分に応じて申告することとなります。

遺産分割が長引き場合は、相続財産から発生する賃貸収入の確定申告を忘れずに行う必要がありますね。

【編集後記】

久しぶりに帰属という単語を使ってみました。

たまには専門家っぽい用語も使ってみたりするのですが、クライアントには分かりやす言葉で説明することを心掛けています。

アックスコンサルティングの方とミーテイング

昨日、縁あって株式会社アックスコンサルティングの方とミーテイングさせていただく機会がありました。

アックスコンサルティングは

会計事務所をはじめとする士業事務所の経営を支援することで、顧問先である企業、資産家の方も支援し、日本経済の発展に寄与します。

アックスコンサルティングのHPより

担当者の方から色々なお話をお聞きすることができて、とても参考になりました。

また、当事務所の現状をお話することで、当事務所の抱える課題を認識することもできました。

日頃、クライアントと経営の話をすることはありますが、実のところ当事務所の経営?コンセプトが良く見えていないかったという事実。

アックスコンサルティングの方の営業的には1円にもならないかもしれませんが、私としてはとても有意義な時間でした。

誰かと話をするのは大事なことだと、改めて実感したミーテイングでした。

【編集後記】

今日はfreeeの担当者の方とミーテイングです。

相続財産から控除できる葬式費用

目次

相続税とは?

相続税とは、個人が亡くなられた人(被相続人)から相続などによって財産を取得した場合に、その取得した財産に課される税金です。

この財産には「プラスの財産」と「マイナスの財産」があり、プラスの財産からマイナスの財産を差し引いた残りが相続税の課税の対象となります。

そしてマイナスの財産の1つに故人の葬儀費用があります。

葬儀費用はすべてマイナスの財産?

葬儀費用でもマイナスの財産のなるものと、ならないものがありますので、相続税の計算をする際には注意が必要です。

- 葬式や葬送に際し、又はこれらの前において、火葬や埋葬、納骨をするためにかかった費用

- 遺体や遺骨の回送にかかった費用

- 葬式の前後に生じた費用で通常葬式にかかせない費用(例えば、お通夜などにかかった費用がこれにあたります。)

- 葬式に当たりお寺などに対して読経料などのお礼をした費用

- 死体の捜索又は死体や遺骨の運搬にかかった費用

- 香典返しのためにかかった費用

- 墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

- 初七日や法事などのためにかかった費用

葬祭場から費用の明細を取得し、マイナスの財産に該当するか確認してください。

また、お寺に支払った読経料やお布施などは領収証が貰えないケースがほとんどですので、いつ、だれにいくら支払ったのかメモを残して置くことをお勧めします。

まとめ

家族が亡くなり悲しみが癒えないなかで相続の手続きを開始するのは大変なことです。

遺産分割や税金問題等々、少しでも情報収集して理解しておくことでその後の手続きが楽になると思います。

【編集後記】

一人税理士で記帳代行はできるのだろうか?

やってる税理士はいると思うけど、是非ノウハウを教えていただきたいです。

家事案分とは何か?

目次

家事案分とは?

家事案分とは何か?

自宅兼事務所の家賃など、ある支出がプライベート用と事業用の双方が混ざったものである場合、事業で使用する比率分のみを経費に計上します。これを家事按分(かじあんぶん)といいます。

freeeヘルプセンターより引用

家賃に限らず、電気料金、ガス、水道、通信費、自動車関連費用などなど個人事業主ならビジネスとプライベートの線引きが難しい支払いがありますよね。

これらの費用を合理的に案分(ビジネスは○○%、プライベートは○○%)といったように案分することを「家事案分」といいます。

合理的に案分ってどうするの?

合理的と書いたものの、特にルールが決まっている訳ではないので難しいところです。

私自身が税務署OBであるが故に「〇〇%なら大丈夫ですか?」と聞かれることがありますが、〇〇%なら大丈夫という基準はありません。

その人、その人の事業の状況によって変わるので税務署OBだから税理士だから○○%大丈夫なんてありません。

個人事業主にしか分からないのです。

仮に質問するなら「どういった方法で案分計算したらいいですか?」という質問なら大変助かります。

ちなみに、私の場合自宅兼事務所ですが、水道光熱費は一切経費に計上していません。

お茶も入れるしトイレで水も使います。終日家にいて電気も使うけど合理的に案分って難しくて経費計上を諦めています。

携帯電話通信費は契約をビジネス、プライベートと分けています。

車はビジネス用1台とプライベート用1台と線引きしています。

考えられる合理的な案分

考えられる合理的な案分方法をいくつか挙げてみたいと思います。。。

この案分方法を使えばOKというものではありません。

何度も書きますが、それぞれ人によって状況が異なるからです。

【電気料金】

使用時間で案分する。24時間のうちどのくらい業務時間として電気を利用するか?

細かい事をいうと、全体の時間から深夜の時間を除くとか、日中家族がいる場合はどうするのとかいう問題はありますが、1つの方法として有りだと思います。

【自動車関連費】

これは意外と簡単かも。

走行距離を計測してビジネスとプライベートで案分する方法がベストかな?

これが難しい人は使用日数で案分するのも有だと思います。

【水道代】

飲食店でない限り、経費計上を諦めるのがいいかも。飲食店でない限り、経費計上できる金額も少ないし、考える時間がもったいない。

その時間仕事した方がよい。

【通信費】

「使用日数」とか「使用時間」で案分できれば良いですが、それも考えるだけ時間の無駄なので別で1台携帯を所有するほうが楽だと思います。

税務署はどう考えているのか?

法人税の担当出身なので、家事案分という場面に遭遇したことがないので正直わかりません。

しかし、調査の場面で案分方法は確認すると思います。

それに答えるのは税理士ではなく納税者本人です。

合理的な案分方法を説明して税務署が納得しない場合はどうなるのか?

「ちょっと経費計上が多くないですか」となり修正申告(いわゆる否認)となります。

税務署の言い分が納得いかなければ修正申告を拒めばいいことです。税務署側は、家事案分について更正することになるますが、経験上無理だと思います。

更正するだけの証拠資料を揃えることができないからネ。

まとめ

家事案分で経費に計上できるは事実。どれだけ経費にできるかは難しいところです。

私としては、自信をもって経費にできる!というものを経費計上していますが、世の納税者はそうではありません。

少しでも納税額を抑えたいという意識があるので、日ごろから家事案分の合理的案分方法について、考えておく必要があるのかもしれません。

【編集後記】

久しぶりに日曜日にクライアントのところに行ってきました。

日曜日にスーツ着て仕事したの久しぶりです。

お気軽にお問合せください

仕事のご依頼・お問合せはフォームをご利用ください。 送信いただきましたら、追ってメールにてご連絡させていただきます。

なお、あらゆる営業に関するご連絡はかたくお断りいたします。

なお、当受付フォームでは、個別のご相談・ご質問を受け付けておりません。